Diferențele dintre Biletul general și soldul de încercare

Există diverse conturi și termeni contabili care sunt folosiți în lumea contabilității care sunt de natură și caracter diferit. Unul dintre aceste conturi este Contabilitatea generală și soldul de încercare, care este utilizat pe scară largă în fiecare companie pentru a reconcilia și închide cărțile de conturi la sfârșitul fiecărei perioade. În acest articol, astăzi vom încerca să înțelegem diferența dintre General Ledger și Trial Balance și natura lor și de lucru.

Comparație dintre cap și cap (infografie)

Mai jos este diferența de top 8 între General Ledger și Trial Balance

Diferențele cheie între contabilitatea generală și soldul de încercare

Să discutăm câteva dintre diferențele majore dintre General Ledger și Trial Balance:

- Diferența principală și esențială între Soldul general și soldul de încercare este că soldul de încercare arată doar soldul final al fiecărui cont de evidență generală. Soldul de încercare arată sau prezintă rezumatul pentru fiecare sold al contului și este un document intern. Pe de altă parte, General Ledger oferă detalii privind tranzacțiile detaliate pentru fiecare cont de cont sau restante din companie pentru o anumită perioadă financiară

- Ledger este creat din înregistrările din jurnal sau din cărțile de conturi care este extras din software-ul general în general sau orice alt software dintr-o anumită companie. Este practic o formă rezumată a tuturor înregistrărilor trecute într-o companie pentru o anumită perioadă. Soldul de încercare, pe de altă parte, este realizat din soldurile contabile și funcționează pe principiul debitului și creditului și arată soldul de închidere al fiecărui cont, care este apoi utilizat pentru pregătirea conturilor finale într-o companie

- Există diverse tipuri de conturi contabile utilizate în prezent într-un registru general al companiei, contabilitatea creditorilor, evidența debitorilor etc. Pe de altă parte, nu există un subset care este utilizat în general într-un cont de sold de probă, deși este evident că în unele companii care sunt principalul datoriei, iar creditul nu se potrivește, există un cont de ajustare sau un cont de suspans, care este deschis într-un sold de proces

- O altă diferență majoră între ambele este că Ledger este o bază a echilibrului de încercare, deoarece toate soldurile contabile ale tuturor conturilor pregătite intră în soldul de încercare pentru pregătirea conturilor finale, în timp ce, pe de altă parte, soldul de încercare nu joacă un rol major în pregătirea în principal, pregătirea bilanțului de încercare este următorul pas după pregătirea soldurilor pentru o anumită perioadă

- Ledger este practic o bază de date cu toate conturile consolidate la un loc în care soldurile de încercare sunt de fapt un raport al cheltuielilor și veniturilor unei companii și sunt, de asemenea, utilizate într-o analiză financiară detaliată a unei companii pentru o anumită perioadă. Un sold de încercare este practic un raport care este derivat din soldurile contabile generale, adică soldurile de închidere ale tuturor conturilor

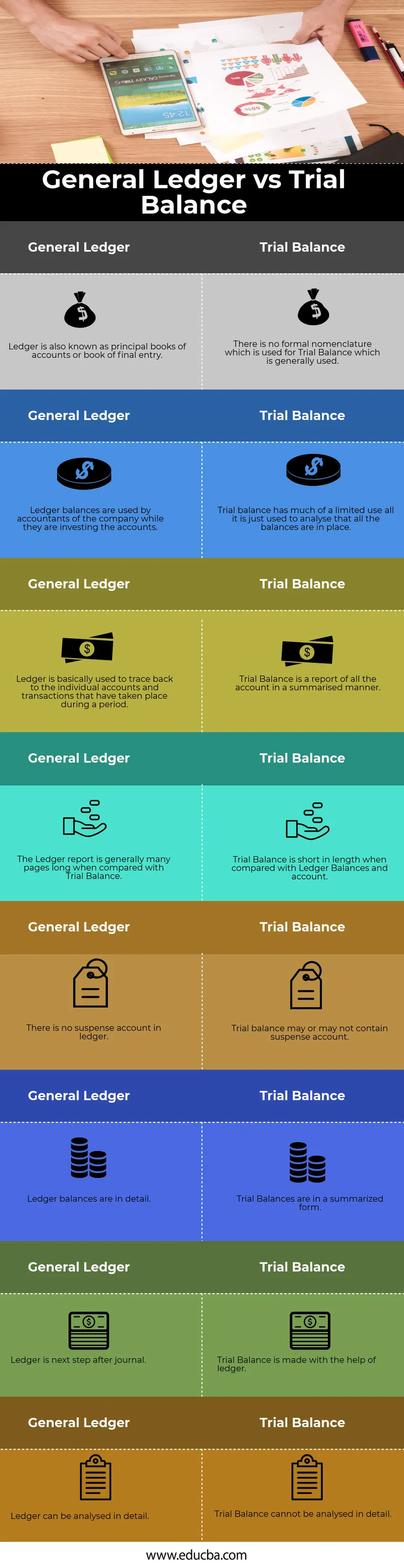

Tabelul general de comparație cu tabelul de comparare a soldului de încercare

Să ne uităm la top 8 Comparație General Ledger vs Trial Balance

|

Registrul general |

Soldul de încercare |

| Ledger este, de asemenea, cunoscut sub numele de cărți principale de conturi sau carte de intrare finală | Nu există o nomenclatură formală care să fie utilizată pentru Trial Balance, care este utilizată în general |

| Soldurile contabile sunt utilizate de către contabilii companiei în timp ce investesc conturile | Soldul de încercare are o utilizare limitată, este folosit doar pentru a analiza dacă toate soldurile sunt în vigoare |

| În mod normal, Ledger este utilizat pentru a urmări conturile individuale și tranzacțiile care au avut loc într-o perioadă | Soldul de încercare este un raport al întregului cont într-o manieră rezumată |

| Raportul Ledger are, în general, multe pagini în comparație cu Trial Balance | Soldul de încercare are o lungime scurtă în comparație cu conturile și conturile Ledger |

| În evidență nu există un cont de suspans | Soldul de încercare poate sau nu conține un cont de suspans |

| Soldurile contabile sunt în detaliu | Soldurile de încercare sunt într-o formă rezumată |

| Ledger este următorul pas după jurnal | Trial Balance se face cu ajutorul registrului |

| Ledgerul poate fi analizat în detaliu | Bilanțul de încercare nu poate fi analizat în detaliu |

Concluzie

În vremurile mai vechi ledger-ul a fost pregătit fizic și a fost făcut manual pentru fiecare cont, dar cu timpul a evoluat în format electronic, iar acum toate datele sunt stocate în portaluri ERP. Ambele sunt o parte integrantă a gândirii contabile și servesc ca linie de salvare a fiecărui contabil.

Articole recomandate

Acesta a fost un ghid pentru General Ledger vs Trial Balance. Aici vom discuta, de asemenea, despre diferențele cheie cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Jurnalul general vs General Ledger

- Contabilitate publică și privată

- Diferența dintre capitaluri proprii și active

- ROE vs ROA - comparații de top

- Ghid pentru echilibrul de încercare nejustificat