Diferența dintre stoc și inventar

Inventarul este materia primă folosită la fabricarea produsului, la lucrările în curs de desfășurare și la produsul finit. Cu alte cuvinte, inventarul include produsul finit gata de vânzare, lucrările în curs de marfă care nu sunt complet convertite și materia primă care este necesară pentru crearea produsului. Inventarul se găsește în general în companiile producătoare, companiile bazate pe servicii nu trebuie să efectueze inventar. Stocul este produs final gata de a fi vândut pe o piață. De asemenea, stocul poate avea materii prime dacă compania vinde materii prime clienților. Folosirea stocurilor și stocurilor schimbate este greșită din punct de vedere tehnic și oferă dezinformare cu privire la starea de sănătate financiară a companiei, ar trebui să fim atenți înainte de a utiliza un termen. În termeni laici, stocurile și stocurile sunt utilizate în mod interschimbabil, dar în scopuri contabile, aceste două lucruri sunt diferite. Atât stocul, cât și inventarul au un sens diferit și trebuie analizate în detalii. Din punct de vedere al analistului, contează foarte mult ce este stocul și ce este inventarul, deoarece ambele lucruri oferă o perspectivă diferită asupra finanțelor companiei.

Ce înseamnă Inventar?

Inventarie are costuri de stocare, astfel încât companiile încearcă să mențină stocurile la un nivel optim. Un nivel optim de inventar este decis de către conducere. Capacitatea de transport a stocurilor și schimbul de inventar sunt majorități majore pentru urmărirea nivelului optim de inventar necesar pentru întreprinderi. Un analist examinează detaliile cifrei de afaceri a stocurilor și le compară cu o industrie similară pentru a înțelege eficiența manipulării inventarului.

Inventarul este clasificat în următoarele categorii -

Materie primă - Materia primă construiește un bloc pentru a face un produs final. Tata Motors cumpără bare de oțel, tablă și tub pentru fabricarea cadrelor vehiculului și a altor piese ale vehiculului. Când Tata Motor pune toate materialele în producție și începe să modeleze metalul și să taie barele, materia primă devine lucrare în inventarele proceselor.

Work in Progress - Work in progress include toate produsele parțial finite pe care compania le produce. În calitate de producător de mașini, toate stocurile lor în linia de asamblare sunt considerate ca fiind lucrări în curs de inventar până la finalizarea acestora.

Produse finite - Produsele finite sunt produsele gata să le vândă comercianților cu amănuntul sau chiar utilizatorilor finali sau angrosiștilor. În cazul motorului Tata, mașinile finite sunt mărfurile finite.

Inventarul este contabilizat în trei moduri diferite : primul în prima ieșire (FIFO), ultimul în pumn (LIFO), metoda medie ponderată. Conducerea poate alege orice metodă se potrivește activității lor. Dar fiecare metodă aleasă are propriile implicații asupra situației de venit în diferite scenarii, în special atunci când prețurile materiei prime sunt fluctuante, Schimbarea frecventă a metodei contabile este considerată manipulare a cărților de contabilitate.

Exemple de inventar al companiei de anvelope -

- Cauciuc (materie primă)

- Negru de carbon (materie primă)

- Produse chimice

- Cauciuc sintetic (materie primă)

- Oțel (materie primă)

- Firuri (materie primă)

- Anvelope (Produse finite)

- Anvelope fără fire (Lucrări în curs)

Ce înseamnă Stock?

Stocul este produs final gata de a fi vândut pe o piață. De asemenea, stocul poate avea materii prime dacă compania vinde materii prime clienților.

Un stoc este evaluat la costul de achiziție sau la prețul de piață, indiferent de cel mai mic. Pe măsură ce stocul este vândut, acesta este scos din bilanț și este recunoscut ca venit în contul de profit și pierderi.

Exemplu de stoc de companie de anvelope -

- Anvelopă (produs finit)

- Negru de carbon (materie primă - dacă compania vinde și)

Ori de câte ori un stoc se acumulează pe bilanț, înseamnă că produsele finite nu se vând pe piață, atunci devine condiția cu adevărat îngrijorătoare pentru management. Fie ar trebui să reducă producția, fie să împingă produsul pe piață, deoarece stocul de carte este întotdeauna dureros pentru companie financiar. Companii precum motoarele Eicher care au o cerere bună pentru produsul lor sau perioada de așteptare au, în general, zero stocuri. Stocul zero este cel mai bun caz pentru companie, deoarece arată că cererea este mare pentru produsele sale. În plus, o companie nu trebuie să suporte costuri de stoc. Mai mult stocul vândut mai mult reprezintă venitul. Nivelurile stocurilor sunt în creștere în bilanț este considerat drept semnalul roșu al analistului.

Stocul nu este altceva decât o parte a inventarului. Urmărirea datelor stocurilor devine imperativă, deoarece arată vânzările de produse finite. Unele companii urmăresc datele stocurilor în fiecare zi.

Comparație dintre cap și cap între stoc și inventar (infografie)

Mai jos este cea mai mare diferență 6 dintre stoc și inventar

Diferențele cheie între stoc și inventar

Atât stocul, cât și stocul sunt alegeri populare pe piață; haideți să discutăm unele dintre diferențele majore dintre stocuri și inventar

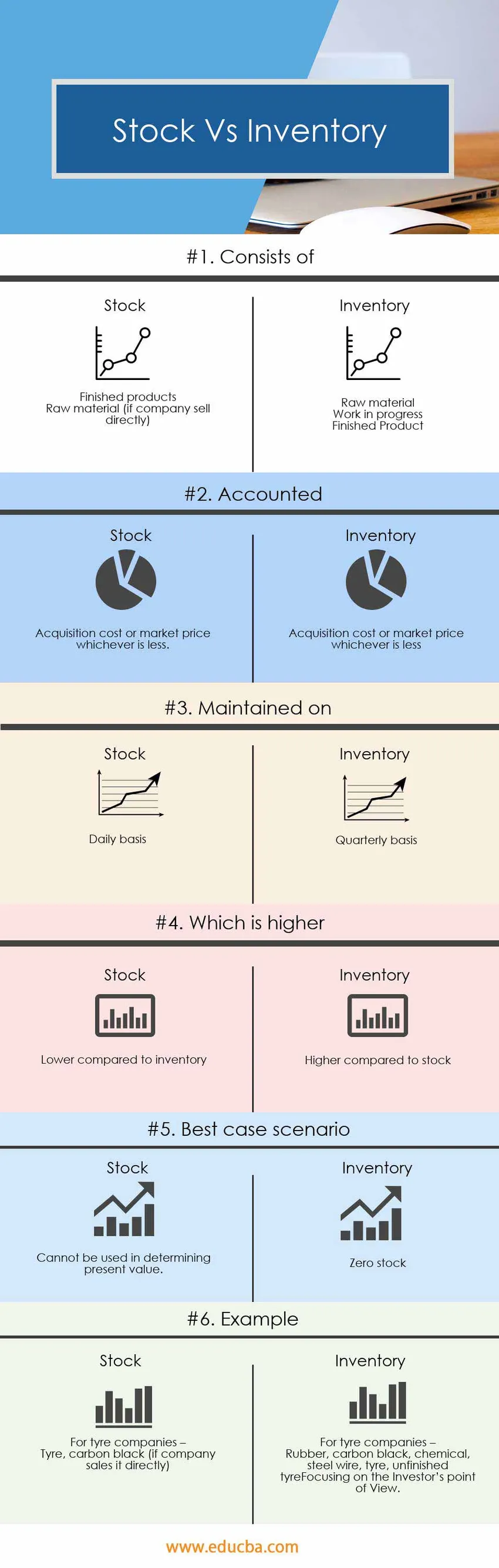

Inventarul cuprinde materii prime, lucrări în curs și produse finite, în timp ce stocul cuprinde numai produse finite.

Contabilitatea inventarului se face trimestrial, în timp ce contabilitatea stocurilor se face zilnic.

Inventarul trebuie menținut la un nivel optim, nivelul optim este nivelul în care se poate realiza maximizarea profitului. În mod ideal, stocul zero este cel mai bun caz, dar compania ar trebui să producă suficient pentru a satisface cererea de pe piață.

Tabelul comparativ al stocurilor și al stocurilor

Mai jos este cea mai înaltă comparație 6 dintre stoc și inventar

|

Baza de comparație între stoc și inventar | Inventar |

Stoc |

| Este format din |

|

|

| reprezentat | Costul de achiziție sau prețul de piață care este mai mic | Costul de achiziție sau prețul de piață care este mai mic. |

| Menținut mai departe | Baza trimestrială | Zilnic |

| Ceea ce este mai mare | Mai mare comparativ cu stocul | Mai mic comparativ cu inventarul |

| Cel mai bun caz de caz | Inventar optim | Stoc zero |

| Exemplu | Pentru companiile de anvelope -

Cauciuc, negru de carbon, chimice, sârmă de oțel, anvelopă, anvelopă neterminată | Pentru companiile de anvelope -

Anvelopă, negru de carbon (dacă firma o vinde direct) |

Concluzie - stoc și inventar

Stocul și inventarul două sunt lucruri diferite din punct de vedere tehnic și au o semnificație diferită în contabilitate. Inventarul și stocul ambii termeni oferă o perspectivă diferită în analiza afacerii din punct de vedere al analistului.

Mai mult stocare în bilanț este un semnal roșu pentru analist, în timp ce se comandă mai multe stocuri este un semnal pentru mai multă producție și cerere pentru produs.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre stoc și inventar. Aici vom discuta, de asemenea, despre diferențele cheie dintre stocuri și inventar cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe.

- Diferențele dintre stoc și opțiuni

- Comparație între cheltuieli și costuri

- Dividende și câștiguri de capital

- Stocul de creștere față de stocul valoric - comparații de top

- Stoc flotant | Limitări ale stocului flotant (exemple)