Diferența dintre cheltuielile cu contul plătit și cheltuielile acumulate

Practica contabilă are loc în fiecare companie și este esențială pentru buna funcționare a oricărei societăți, deoarece fiecare societate trebuie să înregistreze înregistrările de costuri și venituri sub diferite șefi. Există diverse tipuri de conturi care sunt pregătite atunci când o companie își închide cartea. Conturile plătibile și cheltuielile acumulate sunt unul dintre aceste tipuri de conturi care sunt pregătite de companie. În acest articol privind conturile plătite și cheltuielile acumulate, vom încerca să înțelegem funcționarea și natura acestor tipuri de cont și caracteristicile acestora.

Cont plătibil vs cheltuieli acumulate (infografie)

Mai jos se află diferența de top 5 între cheltuielile cu plata și cheltuielile acumulate

Diferențele cheie între contul plătibil și cheltuielile acumulate

Haideți să discutăm unele dintre diferențele majore între cheltuielile cu plata și cheltuielile acumulate:

- Datoriile de cont sunt obligații financiare de bază ale întreprinderii care sunt clasificate drept datorii curente. În general, acestea nu implică niciun acord scris al unei plăți care să se facă într-o perioadă specificată. Pe de altă parte, cheltuielile acumulate sunt cheltuieli care sunt deja acumulate de către companie și care au fost menționate sau scrise în cărțile de conturi, dar ieșirea de numerar a respectivului articol de cheltuieli nu a fost încă suportată de către companie ca în cazul conturilor de plătit.

- Datele de plată sunt în general datorate furnizorilor sau subcontractanților și, prin urmare, nu există un interes formal pentru instrument și nici o obligație fixă de plată. Pe de altă parte, cheltuielile acumulate intră în categoria în care furnizorul sau vânzătorul nu a ridicat nicio factură sau nu există un ciclu de plată fix datorat furnizorului, deoarece plata nu a fost încă furnizată.

- Datele de plată ale contului sunt întotdeauna o obligație pe termen scurt și sunt o datorie curentă. Pe de altă parte, o cheltuială acumulată este doar o estimare a cât de mulți bani îi datorează companiei furnizorilor sau vânzătorilor, nu există un ciclu fix de plată a creditului legat de acesta . Cheltuielile acumulate lucrează la metoda de angajare a contabilității ca urmare a cheltuielilor acumulate este probabil să fie diferită de factura reală care trebuie plătită vânzătorului.

- Conturile plătibile sunt un canal informal care se datorează furnizorilor și furnizorilor, ceea ce face plata mai flexibilă și care nu are un acord formal sau scris. Dimpotrivă, o cheltuială acumulată poate fi formală sau informală sau poate fi explicată pur și simplu ca fiind costul pentru care nu a fost creată nicio factură de către client sau nu a fost efectuată nicio factură. În timp ce conturile plătibile factura a fost deja primită de către companie.

- În contul de plată, nu există o intrare de ajustare care trebuie să fie trecută în contul de evidență generală, în timp ce cheltuielile acumulate trebuie să fie trecute pentru a corespunde contului.

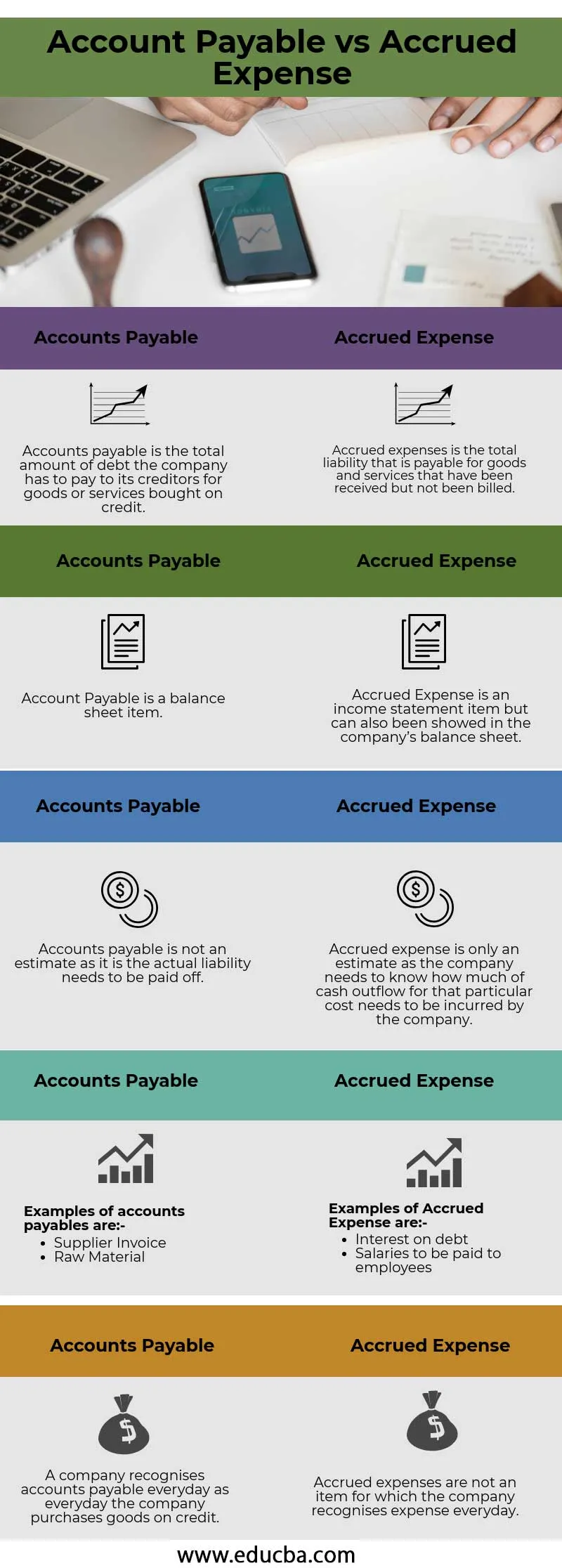

Tabelul de comparare a cheltuielilor cu plata plătită contului

Să ne uităm la top 5 Comparație între contul plătibil și cheltuielile acumulate

| Creanțe | Cheltuieli acumulate |

| Conturile datorate reprezintă suma totală a datoriei pe care compania trebuie să o plătească creditorilor pentru bunurile sau serviciile cumpărate pe credit. | Cheltuielile acumulate reprezintă obligația totală care se plătește pentru bunurile și serviciile primite, dar care nu au fost facturate |

| Contul plătibil este un element al bilanțului | Cheltuielile acumulate reprezintă un raport al venitului, dar poate fi afișat și în bilanțul companiei |

| Conturile de plătit nu sunt o estimare, deoarece este obligatorie să se achite răspunderea reală | O cheltuială acumulată este doar o estimare, întrucât compania trebuie să știe cât de mult trebuie să fie suportată de către companie o ieșire de numerar pentru costul respectiv. |

Exemple de conturi plătibile sunt:

| Exemple de cheltuieli acumulate sunt:

|

| O companie recunoaște conturile plătibile în fiecare zi ca în fiecare zi în care compania cumpără bunuri pe credit | Cheltuielile acumulate nu sunt un articol pentru care compania recunoaște zilnic cheltuielile |

Concluzie -

Recunoașterea contabilității este un aspect important în fiecare companie și fiecare companie ar trebui să urmeze diferitele principii contabile care sunt recunoscute la nivel global, cum ar fi principiile contabile general acceptate din SUA și Standardele internaționale de raportare financiară. Cărțile ar trebui să fie pregătite în conformitate cu aceste două, care se aplică companiei și ar trebui să fie verificate și auditate în detaliu de către un auditor extern care poate da un semn de închidere la sfârșitul auditului, care la rândul său crește credibilitatea companiei acționarilor săi .

Articole recomandate

Acesta a fost un ghid pentru diferența maximă dintre Cheltuieli de plată în cont și cheltuieli acumulate. Aici vom discuta, de asemenea, despre diferențele cheie ale conturilor plătite și cheltuielilor acumulate cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Cont curent și Cont de capital

- Contabilitate și management financiar

- Cele mai importante diferențe de acțiuni față de acțiuni

- Încasări și amânare - diferențe de top