Diferența dintre contabilitatea de angajare și contabilitatea în numerar

Momentul este important. De la cricket la contabilitate, timpul joacă un rol important în toate fațetele vieții. Ca o înregistrare bine programată, înregistrarea la timp a veniturilor și cheltuielilor joacă un rol major în situațiile financiare. Există două tipuri de contabilitate - bazate pe numerar și pe baza de angajare. Haideți să ne cufundăm în continuare pentru a înțelege aceste concepte.

Definiții

Contabilitatea numerarului sau baza de numerar este o metodă contabilă care recunoaște cheltuielile sau veniturile, precum și când se efectuează plăți pentru acestea. Este la fel de simplu ca a face o înregistrare în jurnal doar atunci când se primesc numerar sau când se plătesc facturile. Este posibil ca o companie să fi făcut vânzări într-un an, dar întrucât veniturile nu au fost primite până în anul următor, s-ar putea ca veniturile din aceste vânzări să nu fie înregistrate până la primirea efectivă a plăților. Această metodă este folosită în principal de întreprinderi la scară mică sau de către persoane fizice pentru finanțe personale. Metoda este în sincronizare cu vechea zicală - Nu numărați ouăle înainte de a ecloza.

Această abordare este în contrast cu contabilitatea de angajare în care, după cum sugerează și numele, plățile sunt acumulate sau acumulate. Veniturile și pasivele sunt realizate atunci când sunt efectuate, mai degrabă decât atunci când sunt înregistrate. În termeni simpli, înregistrarea în jurnal ar fi înregistrată chiar înainte de a exista un schimb real de bani, adică venituri înainte de primirea numerarului și cheltuieli înainte de achitarea facturilor. Livrați un serviciu sau un produs clientului și înregistrați tranzacțiile cu așteptarea că plata va fi în cele din urmă primită de la cealaltă parte.

Ambele metode de contabilitate încasate în raport cu numerar sunt ca două părți ale unei monede. Pe termen lung, acestea nu afectează mult, dar pe termen scurt pot oferi diferențe uriașe în situația fluxurilor de numerar.

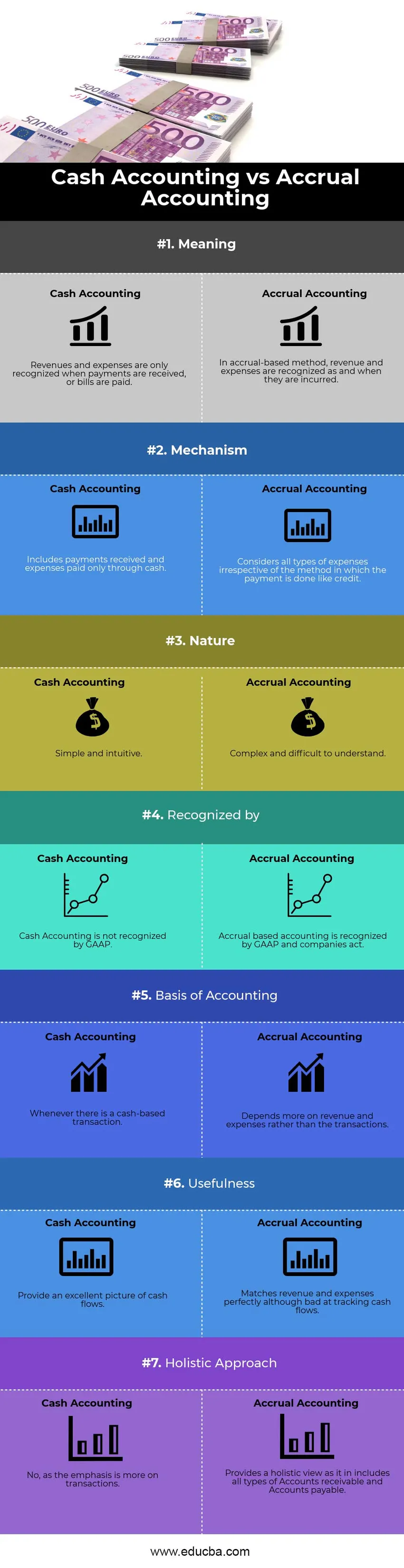

Contabilitate de angajare și infografie contabilă de numerar

Mai jos este cea mai mare diferență 7 dintre contabilitatea de angajare și contabilitatea în numerar

Diferențe cheie între contabilitatea de angajare și contabilitatea în numerar

Atât Contabilitatea prin contabilitate, cât și contabilitatea în numerar sunt alegeri populare pe piață; haideți să discutăm câteva dintre diferențele majore dintre contabilitatea de angajare și contabilitatea în numerar:

Diferența semnificativă dintre contabilitatea acumulată și contabilitatea în numerar este aceea în care am început discuția noastră - calendarul. Momentul înregistrării sau recunoașterea unei tranzacții, indiferent dacă este venituri sau cheltuieli. Pe de o parte, mecanismul bazat pe numerar crede în recunoașterea instantanee a cheltuielilor și veniturilor, metoda bazată pe angajare, pe de altă parte, pune accent pe tranzacțiile anticipate. O altă diferență vitală este modul de urmărire a numerarului. La rândul său, contabilitatea bazată pe numerar oferă o vedere excepțională a fluxurilor de numerar care înregistrează intrările și ieșirile ca și când apar, dar pierd din veniturile și cheltuielile care se potrivesc în înregistrarea în jurnal. Contabilitatea acumulată, pe de altă parte, este proastă la urmărirea fluxurilor de numerar, dar excelentă în ceea ce privește veniturile și cheltuielile.

Natură

Contabilitatea în numerar este simplă și intuitivă de înțeles. Veniturile și cheltuielile sunt realizate în funcție de apariția lor. Nu prea contează când a fost emisă factura. Prin urmare, atunci când o firmă se bazează pe contabilitatea bazată pe numerar, nu trebuie să pregătească înregistrări de ajustare, cum ar fi angajamente, amânări sau elemente din perioada anterioară.

Reuniunea GAAP

Metoda contabilității în numerar se bazează mai mult pe calendarul plăților, decât pe momentul în care au fost efectiv efectuate. S-ar putea să existe posibilitatea ca o firmă să nu înregistreze venituri în anul în care s-a efectuat activitatea corespunzătoare, întrucât venitul a fost primit un an mai târziu. Nu este o formă acceptabilă de contabilitate și, prin urmare, nu este recunoscută de GAAP (Principiile contabile general acceptate). Pe de altă parte, contabilitatea de angajare este acceptată pe scară largă din cauza faptului că recunoaște veniturile atunci când sunt obținute, mai degrabă decât atunci când sunt primite .

O imagine mai bună a performanței financiare

A se baza pe numerar ar fi mai mult un mod brut și dezorganizat de raportare a tranzacțiilor. Situația financiară astfel raportată nu va fi o modalitate exactă de evaluare a performanței financiare a unei companii, având în vedere că ar putea exista proiecte care se derulează pe un orizont de timp mai lung. Poate fi dificil și frustrant pentru investitori să vină cu o proiecție viitoare a veniturilor și a fluxurilor de numerar care să conducă la a doua gândire asupra deciziei lor de a investi în companie. Angajarea este un mod de contabilitate mult mai sistematic, curat și acceptabil. Dependența se bazează mai mult pe o viziune holistică și o singură tranzacție (mică sau imensă) nu are capacitatea de a modifica situația financiară și performanța firmei. Astfel, oferind o imagine corectă și corectă a situațiilor financiare.

Acces la credit

Pe măsură ce afacerea crește, dependența de numerar scade, iar tranzacțiile se bazează mai mult pe credit. De fapt, mai mult decât extinderea afacerilor, pentru a supraviețui pe o piață competitivă, tranzacțiile bazate pe numerar nu mai sunt suficiente. Vor fi momente în care plățile vor fi întârziate. În înregistrarea și măsurarea contabilității prin contabilitate, creditul poate fi realizat cu ușurință, fenomen necunoscut în contabilitatea numerarului.

Implicații fiscale

Indiferent dacă utilizați un mecanism de contabilitate sau de numerar, acesta poate avea un impact substanțial asupra situațiilor dvs. fiscale. De exemplu, să spunem că primiți o plată în ianuarie (începutul anului fiscal) pentru serviciile furnizate în al patrulea trimestru (sfârșitul anului fiscal anterior) pentru o sumă de 5000 $. Contabilitatea în numerar ar include această sumă ca venit în actualul buget anul care ar umfla impozitul dvs. pentru anul curent. Cu toate acestea, contabilitatea de angajare ar lua în considerare această sumă în anul fiscal anterior chiar dacă plata nu a fost primită atunci.

Comparații de la cap la cap între contabilitatea de angajare și contabilitatea în numerar

Mai jos este cea mai mare comparație între contabilitatea de angajare și contabilitatea în numerar

| Baza de comparație între contabilitatea de angajare și contabilitatea în numerar | Contabilitate în numerar | Contabilitate de angajare |

| Sens | Veniturile și cheltuielile sunt recunoscute numai la primirea plăților sau la plata facturilor | În metoda de angajare, veniturile și cheltuielile sunt recunoscute ca și când sunt efectuate |

| Mecanism | include plățile primite și cheltuielile plătite doar prin numerar | Consideră toate tipurile de cheltuieli indiferent de metoda în care plata se face ca un credit. |

| Natură | Simplu și intuitiv | Complex și dificil de înțeles |

| Recunoscut după | Contabilitatea în numerar nu este recunoscută de GAAP | Contabilitatea de angajare este recunoscută de GAAP și acționează companiile. |

| Bazele contabilității | Ori de câte ori există o tranzacție bazată pe numerar | Depinde mai mult de venituri și cheltuieli decât de tranzacții. |

| Utilitate | Oferiți o imagine excelentă a fluxurilor de numerar | Se potrivește perfect veniturilor și cheltuielilor, deși sunt rele pentru urmărirea fluxurilor de numerar. |

| Abordare holistică | Nu, deoarece accentul se pune mai mult pe tranzacții. | Oferă o viziune holistică, precum include toate tipurile de conturi de primit și de conturi de plătit. |

Contabilitate prin contabilitate și contabilitate în numerar - gânduri finale

Pentru simplitatea, implementarea ușoară, consumul mai puțin de timp și o interpretare mai ușoară, contabilitatea în numerar este acceptabilă pentru întreprinderile mici (cu vânzări mai mici de 5 milioane de dolari). Plățile pot fi contabilizate cu ușurință și se pot evita mecanisme de contabilitate complexe precum amânări și angajamente. Cu toate acestea, întrucât există o dependență prea mare de tranzacții, o singură plată din partea clientului poate duce la profituri neobișnuit de mari sau mici într-un anumit trimestru, din cauza dimensiunilor sale sau a calendarului aleatoriu. Această natură face ca contabilitatea de numerar să fie dificilă pentru companiile comerciale tranzacționate public. Pe măsură ce mărimea firmei devine mare și tranzacțiile bazate pe credit cresc, contabilitatea de angajare nu mai este o opțiune, ci o necesitate. Prin urmare, ar fi în interesul IMM-urilor și managerilor să anticipeze creșterea viitoare să o înțeleagă, astfel încât tranziția să fie lină.

Articol recomandat

Acesta a fost un ghid pentru diferențele de vârf între contabilitatea de angajare și contabilitatea în numerar. Aici vom discuta, de asemenea, despre diferențele cheie ale contabilității și contabilității în numerar cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra următoarelor articole -

- Contabilitate și management financiar

- Cele mai mari diferențe între venitul brut și venitul net

- Venituri vs profit

- Leveraged vs Unleveraged

- Formula de venit brut

- Tipuri și exemplu de metodă de contabilitate