Diferența dintre datorie și capitaluri proprii

Cuvântul „datorie” înseamnă o sumă împrumutată folosită în afaceri în scop de extindere, care acoperă cheltuieli de exploatare pe termen scurt, pentru orice scop de plată etc. În timp ce „capitaluri proprii” înseamnă fondul contribuit de promotori sau acționarii companiei și acesta reprezintă capitalul inițial al companiei prin care a început prima afacere. Haideți să studiem datoria și capitalurile proprii în detaliu în acest post.

Înțelesul datoriei sau împrumuturilor:

Datoria poate fi finanțată prin împrumuturi sau prin debit. Împrumuturile pot fi finanțate de orice instituție financiară sau de către bănci sau de orice alte părți prin intermediul împrumuturilor negarantate. Împrumuturile negarantate sunt împrumuturile în care creditorii nu au nicio autoritate de creditare, iar valoarea dobânzii este foarte mare și conține mai puține reglementări în comparație cu împrumuturile garantate. Obligațiile sau împrumuturile de la o instituție financiară sunt cunoscute sub numele de împrumuturi garantate și sunt respectate de anumite reglementări, ghidate de banca centrală a țării. Conține o dobândă fixă la fel de răspândită pe piață. Obligațiile (sau obligațiunile) sau împrumuturile bancare au o rată a dobânzii hotărâtă în prealabil, care trebuie să fie plătită de Împrumutat pe o bază lunară / trimestrială, după cum au decis ambele părți. Plata dobânzii și a sumei principale nu are nicio legătură cu natura și rentabilitatea afacerii; deținătorii debitorilor se bucură de o rată fixă a dobânzii cunoscută sub numele de cupon până la rambursarea întregului împrumut. Datoria poate fi de două tipuri, conform naturii sale, respectiv. Pe termen scurt și pe termen lung. Orice împrumuturi care au fost luate pentru o perioadă mai mică de un an este cunoscut sub numele de împrumuturi pe termen scurt și un împrumut luat mai mult de un an este cunoscut sub numele de împrumuturi pe termen lung.

Echitate:

De altfel, capitalurile proprii sunt finanțate de acționarii companiei și își asumă întregul risc al activității, cum ar fi - dacă afacerea trece prin pierderi, atunci deținătorii de acțiuni au dreptul să își asume riscul și pierderile. suma va fi debitată din rezerva acționarilor. În cazul profiturilor, acționarii pot primi un dividend. Capitalurile proprii pot fi împărțite în două tipuri. Acționari preferați și acționari de acțiuni. Acționarii preferențiali se bucură de drepturi speciale asupra acționarilor de acțiuni, cum ar fi în cazul profitului lăsat acționarului, acționarii preferențiali au dreptul la împărțirea profiturilor în fața acționarilor de acțiuni. În schimb, acționarii de acțiuni au drepturi de vot, spre deosebire de acționarii preferați.

Analiza datoriei și a capitalului propriu în afaceri :

Conceptul de datorie este ca o amenințare pentru companie, deoarece orice fel de afacere este stratificat cu diferite incertitudini, în timpul unui ciclu de afaceri descendent, o companie nu face profituri sănătoase și în cele mai multe cazuri se confruntă cu serii de provocări. pentru a-și susține profiturile. Marja se confruntă întotdeauna cu probleme, iar afacerea depinde de creșterea volumului. Deci, dacă o afacere este finanțată din datorii mari și capitaluri scăzute, afacerea trebuie să plătească costuri cu dobândă ridicată din situația de rentabilitate tepidă, iar deținătorii de acțiuni sunt obligați să sufere în aceste situații. Cu toate acestea, se presupune că un anumit nivel al datoriei este sănătos, datorită naturii de risc asociate afacerii. În conformitate cu analiștii, capitalurile proprii plus rezervele ar trebui să fie mai mari sau egale cu suma totală a împrumuturilor (atât pe termen lung, cât și pe termen scurt). Calculele datoriei / capitaluri proprii sunt măsurate prin raportul D / E care se poate obține prin -

Raport datorie / capitaluri proprii = Datorii pe termen lung + Datorii pe termen scurt / capitaluri proprii + rezervele deținătorului de acțiuni . Se presupune că un raport D / E sănătos este de 1 sau mai puțin de 1.

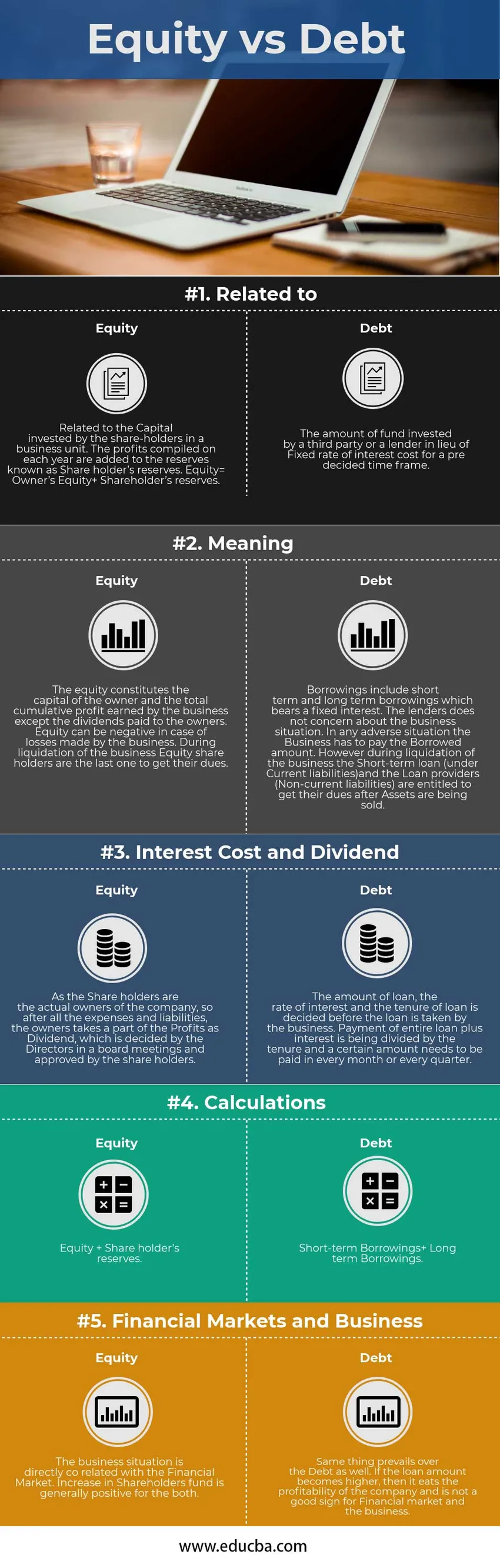

Infografie datorie vs echitate

Mai jos este cea mai mare diferență 5 dintre datorii și capitaluri proprii

Diferențe cheie între datorie și capitaluri proprii

Atât datoriile, cât și capitalurile proprii sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre datorie și capitaluri proprii:

- Deși ambele datorii și capitaluri proprii sunt incluse în partea de pasiv a bilanțului, caracteristicile sunt complet diferite. Capitalul propriu este asociat cu proprietarul companiei, în timp ce datoria este asociată cu creditorul companiei.

- Datoria poate fi zero, dar partea de capitaluri proprii nu poate fi niciodată zero, decât dacă afacerea va fi lichidată

- Furnizorul de împrumut este prioritar, deoarece acestea sunt, în general, părțile externe ale companiei, în timp ce Equity își primește datoriile după ce toate cheltuielile și pasivele sunt făcute.

Comparație dintre cap și cap între datorii și capitaluri proprii

Mai jos este cea mai înaltă comparație între datorie și capitaluri proprii

| Baza comparației dintre datorii și capitaluri proprii | echitate | datorie |

| În legătură cu | Aferent capitalului investit de acționari într-o unitate de afaceri. Profiturile încasate în fiecare an se adaugă rezervelor cunoscute sub numele de rezerve ale deținătorului de acțiuni. Capitaluri proprii = Capitaluri proprii + rezerve ale acționarilor. | Suma fondului investit de către o terță parte sau de către un creditor în locul unei rate fixe a dobânzii pentru un interval de timp hotărât. |

| Sens | Capitalurile proprii constituie capitalul proprietarului și profitul total cumulat obținut de afacere, cu excepția dividendelor plătite proprietarilor. Capitalul propriu poate fi negativ în cazul pierderilor generate de întreprindere. Pe parcursul lichidării activității acționarii Acționarii sunt ultimii care își primesc datoriile. | Împrumuturile includ împrumuturi pe termen scurt și lung, care au o dobândă fixă. Creditorii nu se preocupă de situația afacerii. În orice situație adversă, întreprinderea trebuie să plătească suma împrumutată. Cu toate acestea, în timpul lichidării activității, împrumutul pe termen scurt (în conformitate cu pasivele curente) și furnizorii de împrumuturi (pasive necorporale) au dreptul să obțină datoriile lor după vânzarea activelor. |

| Costul dobânzii și dividendul | Întrucât acționarii sunt proprietarii efectivi ai companiei, la fel, după toate cheltuielile și pasivele, proprietarii iau o parte din profit ca dividend, care este decisă de către administratori într-o ședință de consiliu și aprobată de acționari. | Suma împrumutului, rata dobânzii și durata creditului este decisă înainte ca împrumutul să fie luat de întreprindere. Plata întregului împrumut plus dobânzile se împarte la contract și trebuie să se plătească o anumită sumă în fiecare lună sau în fiecare trimestru. |

| calculele | Capitaluri proprii + rezervele deținătorului de acțiuni | Împrumuturi pe termen scurt + Împrumuturi pe termen lung |

| Piețe financiare și afaceri | Situația de afaceri este legată direct de piața financiară. Creșterea fondului acționarilor este în general pozitivă pentru ambele. | Același lucru prevalează și asupra datoriei. Dacă valoarea împrumutului devine mai mare, atunci aceasta mănâncă rentabilitatea companiei și nu este un semn bun pentru piața financiară și afacerea. |

Datorii vs capitaluri proprii - Gânduri finale

Datorii vs capitaluri proprii sunt două concepte paralele dintre care au predominat și sunt foarte relevante în afacerile moderne. Datoriile sau împrumuturile sunt foarte diferite de fondurile de capitaluri proprii sau ale acționarilor, deoarece ambele sunt conceptual diferite și au caracteristici diferite.

Articol recomandat

Acesta a fost un ghid pentru diferența maximă dintre datorie și capitaluri proprii. Aici vom discuta, de asemenea, despre diferențele cheie Datorii și capitaluri proprii cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra următoarelor articole -

- Pasive față de active

- Diferențe dintre acțiuni și obligațiuni

- Rata procentuală anuală față de rata dobânzii

- Compararea politicii monetare și a politicii fiscale

- Stocuri vs. fonduri mutuale: beneficii

- Debit vs credit: diferențe

- Proporția echității (exemple cu șablonul Excel)