Formula echivalentului de impozit (Cuprins)

- Formula de rentabilitate fiscală echivalentă

- Calculator de rentabilitate echivalent fiscal

- Formula echivalentului de impozit în Excel (cu șablonul Excel)

Formula de rentabilitate fiscală echivalentă

Randamentul minim pretax pe care trebuie să îl dețină o anumită obligațiune, astfel încât să fie egal cu randamentul investițiilor scutite de taxe. Echivalentul impozabil este utilizat pe scară largă în calculul randamentului obligațiunilor.

Acest calcul este utilizat pe scară largă pentru compararea câmpului de obligațiuni fără impozite cu o obligație impozabilă pentru a vedea care dintre ele are un randament mai mare. Acest calcul se numește și după randamentul fiscal.

Acest randament al randamentului este calculat înainte de a investi într-o obligațiune, poate fi corporatist sau municipal. Astfel, în funcție de capacitatea de asumare a riscurilor, investitorii decid schema de obligațiuni specifice.

Formula de rentabilitate fiscală echivalentă este:

Unde:

- R (te) = randamentul echivalent impozabil pentru investitor

- R (tf) = rentabilitatea investiției fără taxe (de obicei o obligațiune municipală)

- t = cota de impozitare marginală a investitorului

Formula de rentabilitate fiscală echivalentă este utilizată pe scară largă pentru a determina investiția într-o obligațiune municipală și dacă este echivalentă cu investiția corespunzătoare a acesteia în obligațiunea impozabilă dată. Pe de altă parte, în cazul diferitelor categorii de impozite ale unui anumit investitor, acest calcul este foarte util în luarea deciziilor de investiții.

Exemple de formulă echivalentă de rentabilitate fiscală

Să presupunem că există doi investitori - Investitorul A și Investitorul B.

Puteți descărca acest șablon de rentabilitate fiscală aici - șablonul de rentabilitate fiscală echivalentăInvestitorul A se încadrează în procentul de impozitare de 28 la sută în cazul în care este investit B, ca o categorie de impozit de 20, folosește formula echivalentă de rentabilitate fiscală, ne putem asigura dacă o obligațiune municipală cu o dobândă de 10% pe an ar fi benefică pentru investitorul A sau investită B ?

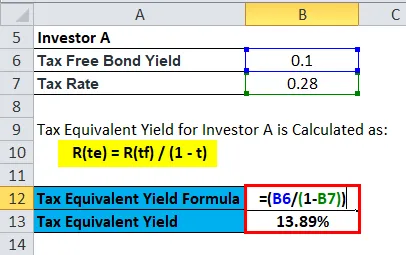

Randamentul fiscal echivalent pentru investitorul A este calculat ca:

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 28)

- R (te) = 0, 10 / 0, 72

- R (te) = 0, 1389 sau 13, 89%

Astfel, obligațiunea impozabilă în cazul Investitorului A trebuie să conțină un randament mai mare de 13, 89%, care ar fi în cele din urmă mai rentabil după deducerea pachetului său de 28%. Cu alte cuvinte, dacă rata randamentului este de 13, 89%, investitorul nu ar câștiga nimic din randament din cauza plăcii fiscale de 28%.

Randamentul fiscal echivalent pentru investitorul B este calculat ca:

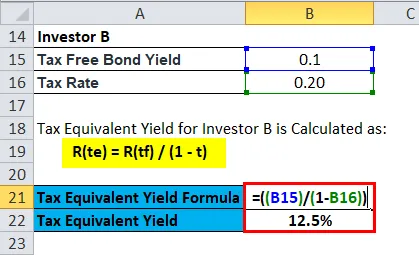

- R (te) = R (tf) / (1 - t)

- R (te) = 0, 10 / (1 - 0, 20)

- R (te) = 0, 10 / 0, 8

- R (te) = 0, 125 sau 12, 5%

Investitorul B obține un randament de 12, 5% pe an cu o categorie de impozit de 20%

Explicaţie

Astfel, obligațiunea impozabilă în cazul Investitorului B trebuie să conțină un randament mai mare de 12, 5%, ceea ce ar fi în cele din urmă mai rentabil după deducerea pachetului de impozitare de 20%.

În cazul Investitorului A, o obligațiune impozabilă ar da o rentabilitate mai mare de + 13, 89% pentru a deveni mai favorabilă decât obligațiunea municipală de 10%. Pe de altă parte, întrucât Investitorul B are o categorie fiscală mai mică, el ar obține mai mare de + 12, 5% din obligațiunea municipală impozabilă, care tinde să fie mai favorabilă decât aceeași obligațiune municipală de 10%.

Semnificația și utilizarea formulei echivalente de rentabilitate fiscală

Avantajele majore ale randamentelor fără taxe sunt următoarele:

- Un randament rentabil mai mare decât cota de impozitare asigură un flux fiabil de venituri regulate prin plăți de dobânzi de la obligațiunile municipale.

- Un randament echivalent fiscal corespunzător ajustează inflația și stabilește valoarea întregului portofoliu fără a-și asuma niciun risc de piață.

- Între obligațiunile corporative și obligațiunile municipale, există unele diferențe.

- Spre deosebire de obligațiunile corporative, venitul din dobânzi din obligațiunile municipale este întotdeauna scutit de impozite. Astfel, pentru a determina veniturile din dobânzi care sunt scutite de impozite care sunt venituri din obligațiunile municipale, precum și veniturile din dobânzi care sunt impozabile, care sunt venituri din obligațiuni corporative, trebuie să le calculăm cu ajutorul calculului echivalent al randamentului.

- Astfel, cu ajutorul acestei aplicații de formulă, se poate identifica elementul cel mai potrivit pentru portofoliul său

Există diferite instrumente financiare prin care poate fi emis capital, cum ar fi obligațiuni corporative și obligațiuni municipale.

Obligațiunile corporative sunt, în general, emise de entități comerciale, unde alte obligațiuni municipale, în general, proiecte publice pentru servicii publice.

Astfel, capitalul necesar atât pentru afaceri, cât și pentru serviciile publice sunt, în general, oferite publicului sub formă de instrumente de creanță.

Obligațiunile municipale dau rentabilitate redusă în comparație cu obligațiunile corporative, dar au scutire de impozit, spre deosebire de obligațiunile corporative.

Astfel, un investitor cu o capacitate portantă cu risc scăzut și cu o categorie de impozite ridicate consideră obligațiunile municipale peste obligațiunile corporative.

Cu toate acestea, alegerea poate varia de la investitor la investitor în funcție de cerință și riscul de a lua abilități.

În cazul unui fond de lichid sau a unei piețe a datoriilor, există mai multe călcâi disponibile în funcție de rata cuponului și de scenariul actual al pieței.

Investitorul ar trebui să fie conștient de faptul că este cota de impozit și rata de rentabilitate pe care o scoate din investițiile sale în obligațiuni. Deci, în cazul luării unei decizii de investiții, trebuie să ia în considerare mai multe puncte, cum ar fi randamentul obligațiunilor privind rata de impozitare și rata dobânzii.

Anumite scutiri de la obligațiuni specifice permit investitorilor să economisească bani după ce au investit o sumă forfetară pentru respectiva obligațiune.

Calculator cu formulă echivalentă de rentabilitate fiscală

Puteți utiliza următorul Calculator de echivalent fiscal

| Randament de obligațiuni fără impozit | |

| Cota de impozitare | |

| Randament fiscal echivalent = | |

| Randament fiscal echivalent = |

|

|||||||||

|

Formula echivalentului de impozit în Excel (cu șablonul Excel)

Aici vom face același exemplu al formulei de rentabilitate fiscală echivalentă în Excel. Este foarte ușor și simplu. Trebuie să furnizați cele două intrări, adică Randament de obligațiuni fără impozit și Rata de impozitare

Puteți calcula cu ușurință rentabilitatea echivalentului fiscal folosind Formula din șablonul furnizat.

Randamentul echivalent fiscal pentru investitorul A este calculat folosind formula

Randamentul echivalent fiscal pentru investitorul B este calculat folosind formula

Concluzie - Formula de rentabilitate echivalentă fiscală

Știm că un investitor trece prin diferite ratinguri și scopuri ale obligațiunilor impozabile înainte de a investi în acel proiect. În afară de aceasta, investitorul trebuie să țină cont de măsurile de rating pe care obligațiunea le-a dat.

Un alt cuvânt determină riscul asociat cu obligațiunea. Cu cât este mai mare riscul, cu atât este mai mare interesul obligațiunilor. Astfel, va fi o prostie să presupunem că o rată mai mare de cupon a obligațiunilor ar fi mai puțin riscantă. Astfel, luând în considerare totul, cum ar fi rata cuponului, rata reducerii, gradul de retenție și rata de impozitare, investitorul trebuie să decidă dacă obligațiunea este de fapt adecvată pentru el sau nu.

Formula de rentabilitate echivalentă fiscală ne ajută să determinăm dacă veniturile din dobânzi sunt profitabile după deducerea procentului de impozit al acelui investitor sau nu?

Înțelesul investitorilor individuali, precum și al companiei, determină modul lor de investiție după calcularea ILD-ului final de la cei născuți în anii următori.

Aceasta este una dintre procedurile majore prin care se calculează riscul sistematic și rentabilitatea fără riscuri din investiție în cazul unei comenzi de afaceri în cazul unei persoane fizice.

Articole recomandate

Acesta a fost un ghid către o formulă de rentabilitate echivalentă fiscală. Aici discutăm utilizările sale împreună cu exemple practice. Vă oferim, de asemenea, Calculator de echivalent de impozit cu șablon Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Ghid pentru formula capitalului de lucru

- Șablon Formular angajat cu capital

- Calculatorul formulei cu factorul de valoare actuală

- Exemple de formulă de valoare viitoare

- Diferența dintre adăpostul fiscal și evaziunea fiscală

- Formula multiplicatorului fiscal cu calculatorul