Diferența dintre rata de actualizare și rata dobânzii

Rata de reducere este rata dobânzii pe care Banca de rezervă federală o percepe instituțiilor depozitare și băncilor comerciale pe baza împrumuturilor sale peste noapte. Acesta este stabilit de Banca de Rezerve Federale, nefiind determinat de rata dobânzii de pe piață. O rată a dobânzii este o sumă percepută de către un împrumutat unui împrumutat pentru utilizarea bunurilor. Ratele dobânzilor sunt calculate în cea mai mare parte pe o bază anuală, care este, de asemenea, cunoscut sub numele de rata procentuală anuală. Activele împrumutate pot fi numerar, active mari, cum ar fi o piesă de utilaje, vehicule sau clădiri.

Procent de reducere

În Finanțe, rata reducerii poate fi definită după cum urmează:

- Rata de actualizare este utilizată în conceptul valorii de timp a banilor, determinând valoarea actuală a fluxurilor de numerar viitoare în analiza fluxurilor de numerar actualizate. Este mai interesant pentru perspectiva investitorului. Valoarea în timp a banilor înseamnă o sumă fixă de bani are valori diferite la un moment de timp diferit. Să luăm un exemplu, care ar fi o alegere mai bună de a obține Rs.100 astăzi sau de a obține Rs. 100 la sfârșitul anului. O alegere mai bună ar fi obținerea Rs.100 astăzi, deoarece puteți câștiga un profit dacă îl investiți și veți avea Rs.100 plus rentabilitatea la sfârșitul anului.

- Rata de reducere poate fi, de asemenea, referită la rata la care datoriile sunt actualizate de companiile de asigurări și planuri de pensii.

Rata dobânzii

Dobânda este costul pe care un împrumutat îl compensează pentru a utiliza banii altcuiva.

De exemplu, Anand a luat împrumut în valoare de Rs. 20, 00, 000 la o rată anuală de dobândă de 6% de la o bancă. Banca nu a acordat suma solicitată a împrumutului. Ei doar vă împrumută banii pentru o anumită perioadă de timp (presupunem 15 ani). Trebuie să plătiți banii înapoi la bancă, dar nu întreaga sumă la un moment dat, trebuie să o plătiți an de an și, de asemenea, dobânda de 6% la soldul de împrumut restant pentru privilegiul de a utiliza banii. Împrumuturile la domiciliu, împrumuturile auto, cărțile de credit și împrumuturile pentru educație respectă același principiu.

Cumpărați o obligațiune de 10 ani sau faceți un depozit fix la bancă și veți primi dobânda. Cu toate acestea, cineva vă va plăti dobânda pentru utilizarea banilor. Ratele dobânzilor sunt direct proporționale cu profilul de risc al împrumutatului. Rata dobânzii va fi mai mare dacă profilul creditorului este considerat riscant, rata dobânzii percepute asupra acestora va fi pe partea mai mare.

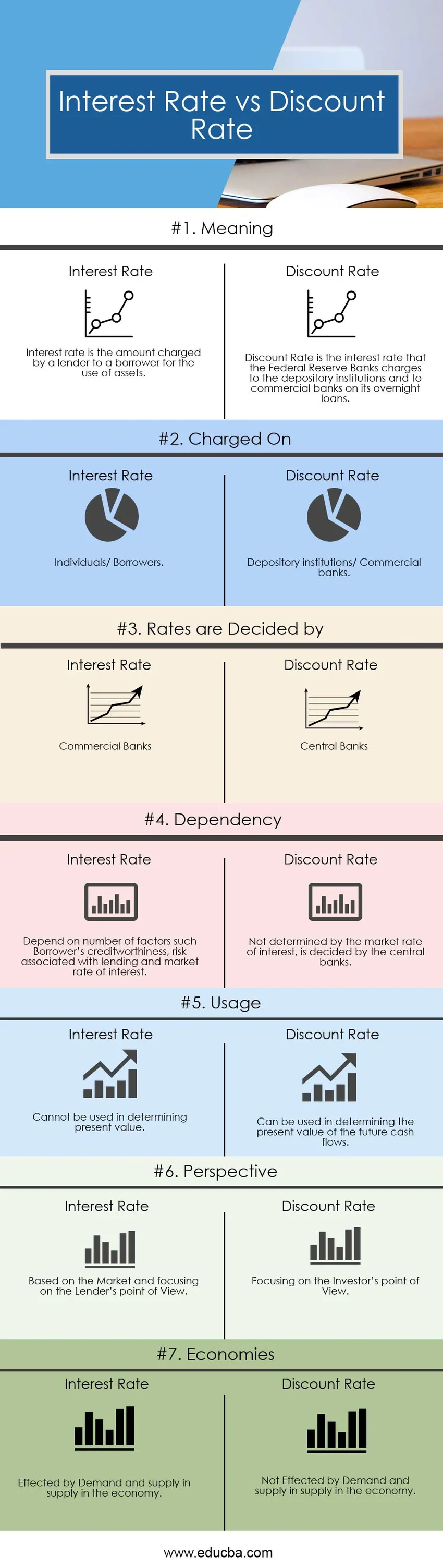

Infografie cu rata de reducere și rata dobânzii

Mai jos se află diferența de top 7 între rata de reducere și rata dobânzii:

Diferențe cheie Rata de reducere față de rata dobânzii

Atât rata de reducere, cât și rata dobânzii sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre rata de actualizare și rata dobânzii:

- Rata dobânzii este suma percepută de un creditor unui debitor pentru utilizarea bunurilor. Creditorii de aici sunt băncile, iar debitorii sunt persoanele fizice. Întrucât, rata de actualizare este rata dobânzii pe care Banca Federală a Băncilor o percepe instituțiilor depozitare și băncilor comerciale cu privire la împrumuturile sale peste noapte.

- Ratele dobânzilor depind de o serie de factori, cum ar fi bonitatea împrumutatului, un risc asociat creditării. Întrucât, rata de actualizare este calculată după luarea în considerare a ratei medii pe care o bancă le-ar percepe altor bănci pentru acordarea împrumuturilor peste noapte.

- Rata de actualizare poate fi, de asemenea, utilizată în conceptul de Valoare a timpului a banilor, determinând valoarea actuală a fluxurilor de numerar viitoare în analiza fluxurilor de numerar actualizate. Este mai interesant pentru perspectiva investitorului. Întrucât, ratele dobânzilor sunt calculate din punctul de vedere al creditorilor.

- Ratele dobânzilor sunt afectate de cererea și oferta de ofertă în economie, în timp ce ratele de actualizare nu sunt afectate de cererea și oferta de ofertă în economie.

- Creditorii percep rata dobânzii prin următoarele două moduri, adică, dobândă simplă și dobândă compusă. Întrucât calculul ratei de actualizare este complex. Determinarea valorii actuale a fluxurilor de numerar viitoare în analiza fluxurilor de numerar actualizate.

Comparație dintre cap și cap între rata dobânzii și rata dobânzii

Mai jos sunt cele mai mari comparații între Rata de Discount și Rata dobânzii

| Baza de comparație între rata de actualizare și rata dobânzii | Rata dobânzii | Procent de reducere |

| Sens | O rată a dobânzii este o sumă percepută de către un împrumutat unui împrumutat pentru utilizarea bunurilor. | Rata de reducere este rata dobânzii pe care Banca de rezervă a Federației o percepe instituțiilor depozitare și băncilor comerciale pe baza împrumuturilor sale peste noapte. |

| Încarcat | Persoane fizice / Împrumutați | Instituții depozitare / bănci comerciale |

| Tarifele sunt stabilite de | Banci comerciale | Băncile centrale |

| Dependenţă | Depinde de o serie de factori cum ar fi bonitatea împrumutatului, riscul asociat creditării și rata dobânzii de piață. | Nu este determinat de rata dobânzii de pe piață, este decis de băncile centrale. |

| folosire | Nu poate fi utilizat pentru determinarea valorii prezente. | Poate fi utilizat pentru a determina valoarea actuală a fluxurilor de numerar viitoare. |

| Perspectivă | Bazat pe piață și concentrat pe punctul de vedere al creditorului | Concentrarea pe punctul de vedere al investitorului |

| economiile | Afectat de cerere și ofertă de ofertă în economie. | Nu este afectat de cerere și ofertă de ofertă în economie. |

Rata de reducere vs rata dobânzii - gânduri finale

După examinarea informațiilor de mai sus, putem spune că Rata de Reducere față de Rata dobânzii sunt două concepte diferite. O rată de reducere este un concept mai larg de Finanțe, care are mai multe definiții și multi-utilizare. În timp ce rata dobânzii are o definiție și o utilizare restrânsă, cu toate acestea, mai multe lucruri trebuie luate în considerare înainte de a determina ratele dobânzii. În unele cazuri, trebuie să plătiți pentru a împrumuta bani, atunci este un cost financiar direct. În alte cazuri, atunci când investiți bani într-o investiție și banii investiți nu pot fi folosiți în nimic altceva, atunci există un cost de oportunitate. Ratele de reducere față de ratele dobânzilor ambele sunt legate de costul banilor, dar într-un mod diferit. Dacă aveți interes pentru finanțe și doriți să lucrați în sectorul financiar în viitor, atunci ar trebui să știți diferența dintre ratele dobânzii și rata de actualizare.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între Rata de actualizare și Rata dobânzii. Aici vom discuta, de asemenea, despre diferențele cheie privind rata de reducere și rata dobânzii cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe-

- FCFF vs FCFE

- Leasing financiar vs Leasing operațional

- Valoarea contabilă față de valoarea de piață

- Stocul de creștere față de stocul valoric

- Acțiuni pe acțiuni: diferențe