Formula raportului de solvabilitate (cuprins)

- Formula raportului de solvabilitate

- Exemple de formulă a raportului de solvabilitate (cu șablonul Excel)

- Calculatorul raportului de formulă de solvabilitate

Formula raportului de solvabilitate

Iată formula Raportului de solvabilitate -

Solvency Ratio = (Net Profit After Tax + Depreciation) / (Short Term Liability + Long Term Liability)

Exemple de formulă a raportului de solvabilitate (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei Raportului de solvabilitate într-o manieră mai bună.

Puteți descărca acest șablon Formula raportului de solvabilitate aici - șablonul Formula raportului de solvabilitateExemplul # 1

Un ltd a obținut un profit pentru acest exercițiu financiar după ce impozitul este de 10000. Compania având un activ de 10000 Rs. Rata de amortizare aplicabilă conform legislației companiilor este de 10% (metoda liniară). Răspunderea pe termen lung și pe termen scurt sunt de 50000. Din informațiile de mai sus calculați raportul de solvabilitate.

Soluţie:

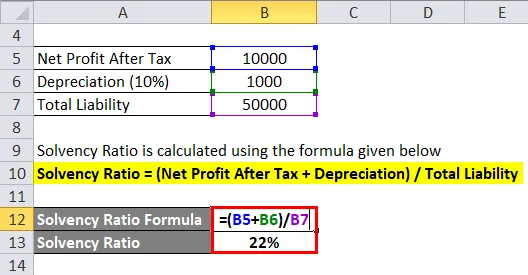

Raportul de solvabilitate este calculat folosind formula de mai jos

Raportul de solvabilitate = (Profitul net după impozit + amortizarea) / Răspunderea totală

- Raportul de solvabilitate = (10000 + 1000) / 50000

- Raportul de solvabilitate = 22%

Astfel, raportul de mai sus indică faptul că compania are o răspundere pe termen scurt și pe termen lung. Raportul de solvabilitate diferă de la industrie la industrie, astfel încât raportul de solvabilitate mai mare de 20 este considerat că compania este sănătoasă din punct de vedere financiar. crește raportul de solvabilitate bun pentru companie și invers.

Exemplul # 2

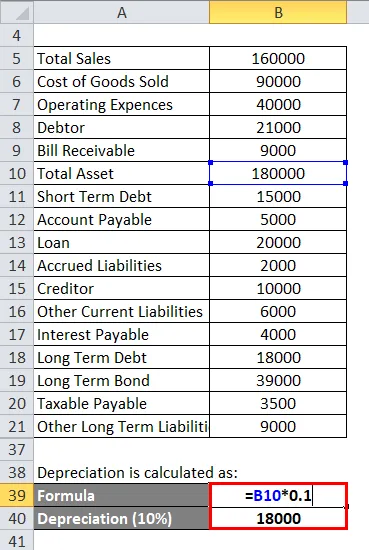

Dmart dispune de următoarele informații disponibile pentru sfârșitul exercițiului financiar. Deci, calculați raportul de solvabilitate din informațiile de mai jos. Rata deprecierii este de 10%, utilizând metoda liniară pentru calcularea amortizării. Iar cota de impozitare este de 30%.

Soluţie:

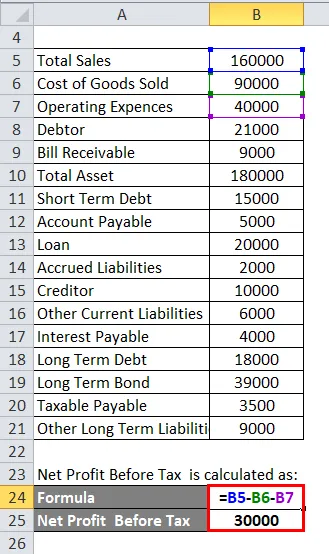

Profitul net înainte de impozitare este calculat ca:

- Profit net înainte de impozit = 1, 60.000 - 90.000 - 40.000

- Profit net înainte de impozit = 30.000

Rata de impozitare se calculează ca:

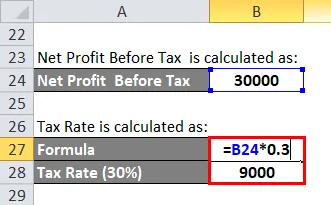

- Cota impozitului = 30.000 * 0, 3

- Cota impozitului = 9.000

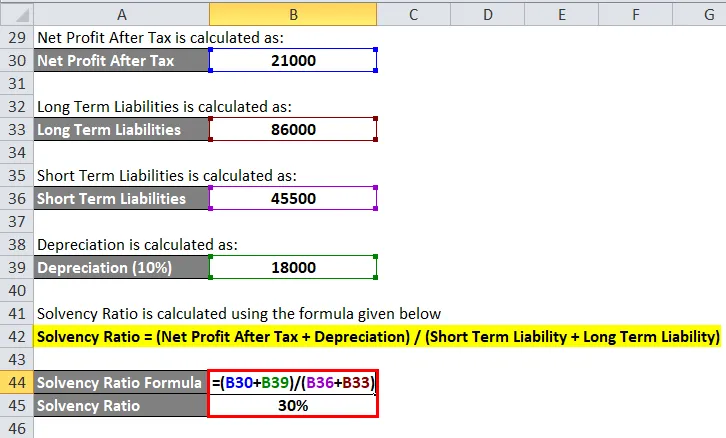

Profitul net după impozitare este calculat ca:

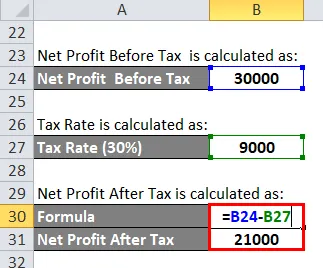

- Profitul net după impozit = 30.000 - 9.000

- Profit net după impozit = 21.000

Pasivele pe termen lung sunt calculate ca:

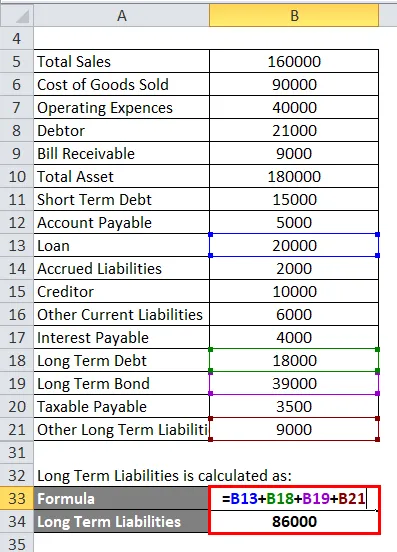

- Pasive pe termen lung = 20.000 + 18.000 + 39.000 + 9.000

- Pasive pe termen lung = 86.000

Pasivele pe termen scurt sunt calculate ca:

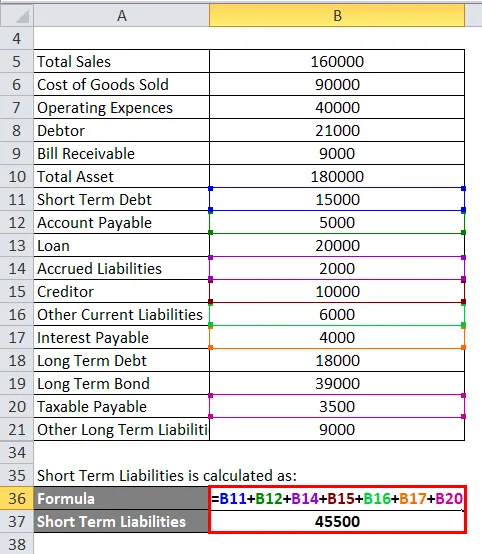

- Pasive pe termen scurt = 15.000 + 5.000 + 2.000 + 10.000 + 6.000 + 4.000 + 3.500

- Pasive pe termen scurt = 45.500

Amortizarea se calculează astfel:

- Amortizare = 1, 80, 000 * 0, 1

- Amortizare = 18.000

Raportul de solvabilitate este calculat folosind formula de mai jos

Raport de solvabilitate = (Profit net după impozit + amortizare) / (Răspundere pe termen scurt + Răspundere pe termen lung)

- Raportul de solvabilitate = (21.000 + 18.000) / (45.500 + 86.000)

- Raportul de solvabilitate = 30%

Exemplul # 3

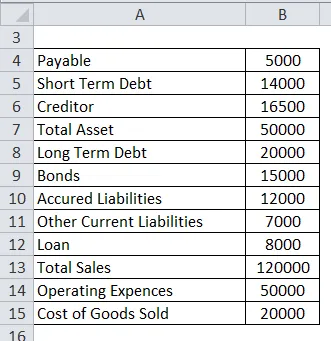

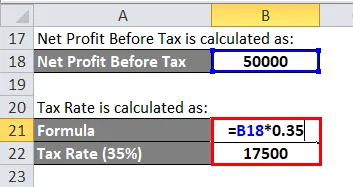

Buretele Tata are următoarele informații, cota de impozit este de 35% și rata de depreciere de 10%. Calculați raportul de solvabilitate pentru informațiile de mai jos.

Soluţie:

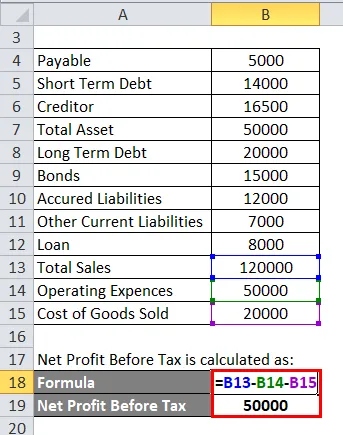

Profitul net înainte de impozitare este calculat ca:

- Profit net înainte de impozit = 1, 20.000 - 50.000 - 20.000

- Profit net înainte de impozit = 50.000

Rata de impozitare se calculează ca:

- Cota impozitului = 50.000 * 0, 35

- Cota impozitului = 17.500

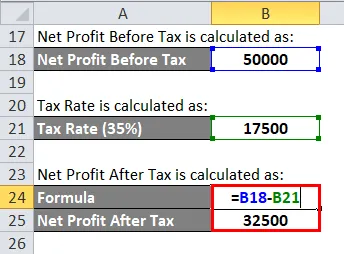

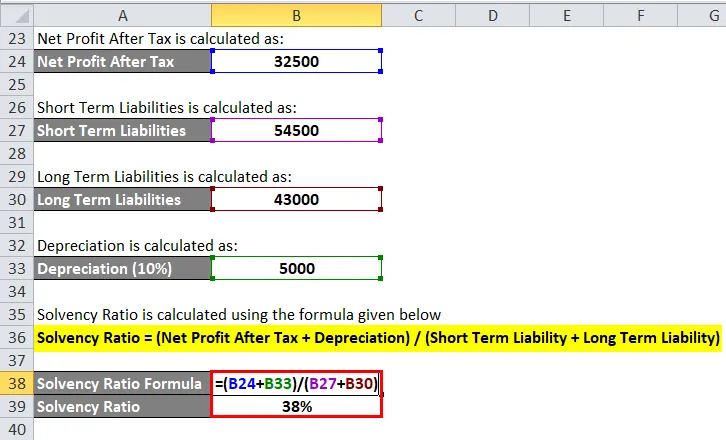

Profitul net după impozitare este calculat ca:

- Profitul net după impozit = 50.000 - 17.500

- Profitul net după impozit = 32.500

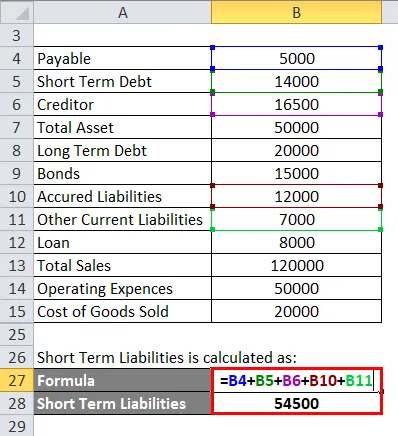

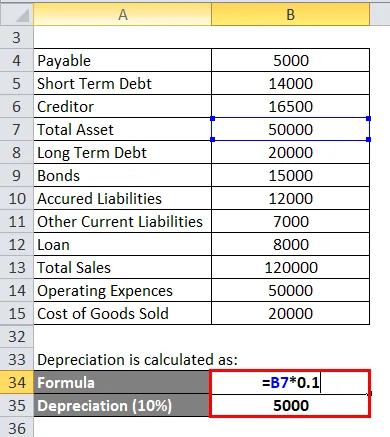

Pasivele pe termen scurt sunt calculate ca:

- Pasive pe termen scurt = 5.000 + 14.000 +16.500 +12.000 + 7.000

- Pasive pe termen scurt = 54.500

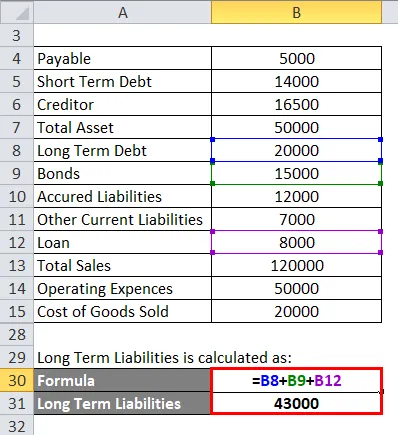

Pasivele pe termen lung sunt calculate ca:

- Pasive pe termen lung = 20.000 + 15.000 + 8.000

- Pasive pe termen lung = 43.000

Amortizarea se calculează astfel:

- Amortizare = 50.000 * 0.1

- Amortizare = 5000

Raportul de solvabilitate este calculat folosind formula de mai jos

Raport de solvabilitate = (Profit net după impozit + amortizare) / (Răspundere pe termen scurt + Răspundere pe termen lung)

- Rata de solvabilitate = (32.500 + 5.000) / (54.500 + 43.000)

- Raportul de solvabilitate = 38%

Explicația formulei raportului de solvabilitate

Raportul de solvabilitate este una dintre măsurile cantitative utilizate în finanțe pentru judecarea sănătății financiare a companiei pe o perioadă lungă de timp. Raportul de solvabilitate folosit de creditor pentru a cunoaște capacitatea unei companii de a-și plăti obligația pe termen scurt și lung. În domeniul finanțelor, raportul de solvabilitate joacă un rol foarte important pentru evaluarea capacității companiei de a efectua plata pe termen lung și pe termen scurt pe o perioadă de timp.

Raportul de solvabilitate indică practic că fluxul de numerar al unei companii este suficient pentru a-și achita datoriile și obligațiile sau nu. Reduceți raportul de solvabilitate, există mai multe șanse ca compania să-și facă neplată la plata datoriei și invers. Este întotdeauna favorabil dacă o companie are un raport de solvabilitate mai mare.

În raportul de solvabilitate, au fost luați în calcul mulți termeni și sumă pentru calcul. Raportul de solvabilitate include profitul net după impozitare și deprecierea din contul de profit și pierderi, precum și pasivul pe termen lung și pe termen scurt din bilanț. În scopul calculării amortizării, trebuie să luăm în considerare activul total din bilanț.

Raportul de solvabilitate include trei etape pentru calcul. Primul pas este calcularea profitului net pentru companie după excluderea tuturor cheltuielilor și impozitelor. Al doilea pas constă în calcularea deprecierii activului, iar ultimul pas este calcularea datoriilor pe termen scurt și lung. Raportul de solvabilitate este foarte important din punctul de vedere al creditorului și al titularului debitorului care dorește să investească în companie prin modul de a acorda credit sau de a investi în debit, deci formula de raport de solvabilitate este foarte importantă pentru a cunoaște bonitatea companiei pe termen lung. și ajută la cunoașterea stabilității financiare a companiei.

Relevanța și utilizările formulei raportului de solvabilitate

Raporturile de solvabilitate au relevanță în finanțe. Raportul de solvabilitate având mult mai multă importanță, deoarece sănătatea financiară a companiei este preocuparea majoră pentru fiecare afacere și companie.

- Raportul de solvabilitate având relevanță în domeniul comerțului și finanțelor.

- Pentru cunoașterea stabilității financiare a unei companii

- Pentru asigurarea sumei care este investită de către creditor sub forma vânzării de credit către o companie

- Pentru asigurarea titularului debitorului care a acordat credit companiei în schimbul dobânzii.

- Fluxurile de numerar sunt suficiente pentru a-și plăti obligația pe termen lung

- Pentru a cunoaște bonitatea companiei

- Pentru a cunoaște lichiditatea companiei pe termen lung.

Calculator

Puteți utiliza următorul Calculator al raportului de solvabilitate.

| Profit net după impozitare | |

| Depreciere | |

| Răspundere pe termen scurt | |

| Răspundere pe termen lung | |

| Formula raportului de solvabilitate = | |

| Formula raportului de solvabilitate = |

|

|||||||||

|

Articole recomandate

Acesta a fost un ghid pentru formula Raportului de solvabilitate. Aici vom discuta Cum să calculăm raportul de solvabilitate împreună cu exemple practice. De asemenea, oferim un Calculator al Raportului de Solvabilitate cu șablonul Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula raportului de testare a acidului cu șablonul Excel

- Cum se calculează raportul dintre active și vânzări?

- Calculul datoriei la formula raportului de venit

- Exemple de formulă Raport rapid