Formula prețurilor obligațiunilor (cuprins)

- Formula prețurilor obligațiunilor

- Exemple de formulă de preț a obligațiunilor (cu șablonul Excel)

Formula prețurilor obligațiunilor

Prețul obligațiunilor este formula utilizată pentru calcularea prețurilor obligațiunilor vândute pe piața primară sau secundară.

Bond Price = ∑(C n / (1+YTM) n )+ P / (1+i) n

Unde

- n = Perioada care ia valori de la 0 la a noua perioadă până la perioada de terminare a fluxurilor de numerar

- C n = Plata cuponului în a noua perioadă

- YTM = rata dobânzii sau randamentul necesar

- P = valoarea nominală a obligațiunii

Exemple de formulă de preț a obligațiunilor (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul prețurilor obligațiunilor într-o manieră mai bună.

Puteți descărca acest șablon Formula de preț a obligațiunilor aici - Modelul Excel Formula de preț a obligațiunilorFormula prețurilor obligațiunilor - Exemplul # 1

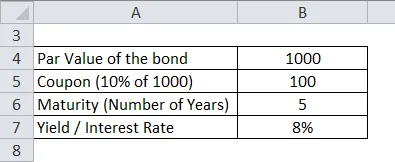

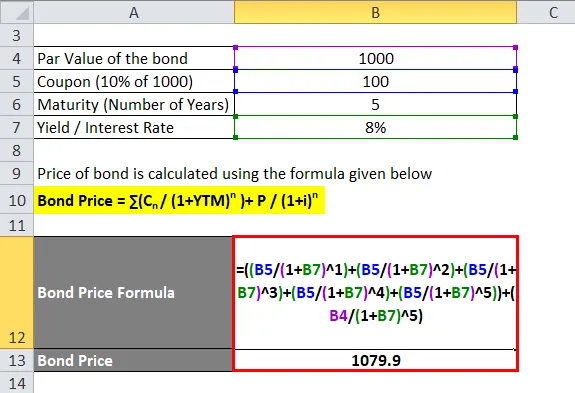

Să calculăm prețul unei obligațiuni care are o valoare nominală de Rs 1000, iar plata cuponului este de 10%, iar randamentul este de 8%. Scadența unei obligațiuni este de 5 ani.

Prețul obligațiunii este calculat folosind formula de mai jos

Prețul obligațiunii = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prețul obligațiunii = 100 / (1.08) + 100 / (1.08) 2 + 100 / (1.08) 3 + 100 / (1.08) 4 + 100 / (1.08) 5 + 1000 / (1.08) 5

- Prețul obligațiunilor = 92, 6 + 85, 7 + 79, 4 + 73, 5 + 68, 02 + 680, 58

- Prețul obligațiunii = Rs 1079.9

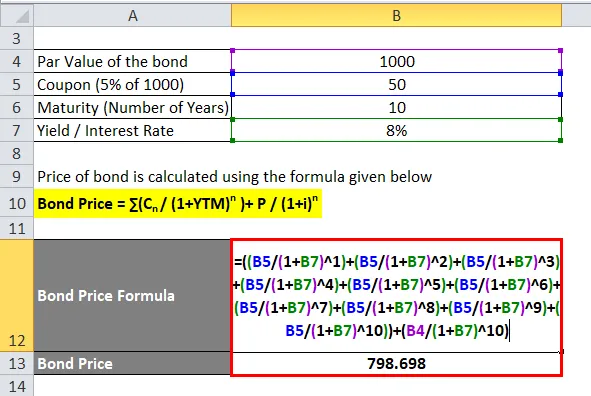

Formula prețurilor obligațiunilor - Exemplul # 2

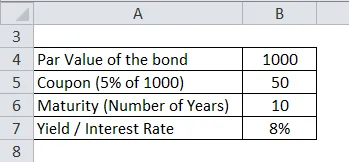

Să calculăm prețul unei obligațiuni corporative Reliance care are o valoare nominală de Rs 1000, iar plata cuponului este de 5% și randamentul este de 8%. Scadența obligațiunii este de 10 ani

Prețul obligațiunii este calculat folosind formula de mai jos

Prețul obligațiunii = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prețul obligațiunii = 50 / (1.08) + 50 / (1.08) 2 + 50 / (1.08) 3 + 50 / (1.08) 4 + 50 / (1.08) 5 + 50 / (1.08) 6 + 50 / (1.08) 7 + 50 / (1.08) 8 + 50 / (1.08) 9 + 50 / (1.08) 10 + 1000 / (1.08) 10

- Prețul obligațiunilor = 46, 3 + 42, 87 + 39, 69 + 36, 75 + 34, 03 + 31, 51 + 29, 17 + 27, 01 + 25, 01 + 23, 16 + 463, 19

- Prețul obligațiunii = Rs 798.698

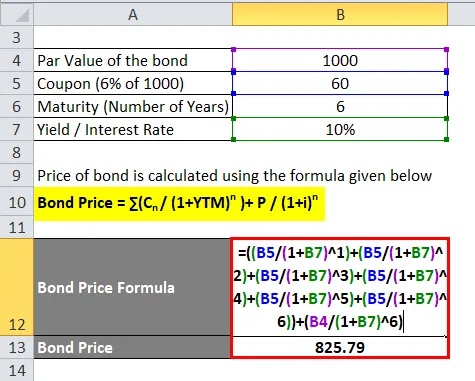

Formula prețurilor obligațiunilor - Exemplul # 3

Să calculăm prețul unei obligațiuni corporative Tata Corp. care are o valoare nominală de 1000 Rs, iar plata cuponului este de 6% și randamentul este de 10%. Scadența obligațiunii este de 6 ani

Prețul obligațiunii este calculat folosind formula de mai jos

Prețul obligațiunii = ∑ (C n / (1 + YTM) n ) + P / (1 + i) n

- Prețul obligațiunilor = 60 / (1.1) + 60 / (1.1) 2 + 60 / (1.1) 3 + 60 / (1.1) 4 + 60 / (1.1) 5 + 60 / (1.1) 6 + 1000 / (1.1) 6

- Prețul obligațiunilor = 54, 55 + 49, 59 + 45, 08 + 40, 98 + 37, 26 + 33, 87 + 564, 47

- Prețul obligațiunii = Rs 825.79

Explicația formulei privind prețul obligațiunilor

După cum se poate observa din formula Prețului obligațiunilor, există 4 factori care pot afecta prețurile obligațiunilor. Factorii sunt ilustrați mai jos: -

- Valoarea nominală sau valoarea nominală (P) - Acești bani sunt împrumutați de creditor sau cumpărător de obligațiuni. În general, este 100 sau 1000 pe obligațiuni nule. Suma principală împrumutată de către creditor este numărul de obligațiuni achiziționate înmulțit cu valoarea nominală.

- Tenor sau ani de scadență (n) - Acesta descrie numărul de ani care durează pentru ca orice obligațiune să se maturizeze sau când emitentul de obligațiuni va returna valoarea nominală cumpărătorului de obligațiuni.

- Randament până la scadență (YTM) - Aceasta poate fi descrisă ca rata de rentabilitate pe care cumpărătorul unei obligațiuni o va obține dacă investitorul deține obligațiunea până la scadența sa. De asemenea, aceasta ar putea fi rata dobânzii prevalentă pentru a calcula prețul curent de piață al obligațiunilor.

- Rata cuponului (C) - Aceasta este plata periodică, de obicei semestrială sau anuală, oferită cumpărătorului de obligațiuni ca plăți de dobândă pentru achiziționarea obligațiunilor de la emitent.

Prețurile obligațiunilor sunt calculate apoi folosind conceptul de valoare a timpului în bani în care fiecare plată cupon și, ulterior, plata principală este actualizată la valoarea lor actuală pe baza ratelor dobânzilor existente.

Relevanța și utilizarea formulei de preț a obligațiunilor

Prețurile obligațiunilor sunt afectate de factorii menționați mai sus, iar unele dintre punctele de reținut sunt: -

- Orice obligațiune care are o plată cupon mai mare va avea un preț mai mare

- Orice obligațiune care are o valoare nominală mai mare va avea un preț mai mare

- Orice obligațiune cu un an mai mare până la scadență va avea un preț mai mare

- Orice obligațiune care are un randament mai mare până la scadență va avea un preț mai mic

Acești factori menționați afectează obligațiunile de pe piața primară. Există și alți factori care afectează prețurile obligațiunilor pe piața secundară. Sunt: -

- Evaluarea creditului sau bonitatea emitentului de obligațiuni

- Lichiditatea pieței secundare pentru obligațiuni

- Timp pentru următoarea plată a obligațiunilor

Obligațiile emise de guvern sau corporații sunt evaluate de agenții de rating cum ar fi S&P, Moody's etc., în funcție de bonitatea firmei emitente. Evaluările variază de la AAA (cea mai mare rating de credit) la D (obligațiuni necompletate) și în funcție de rating variază randamentul până la scadență. Obligațiunile cu rating mai mare vor oferi un randament mai mic până la scadență. Obligațiunile care sunt tranzacționate mult și vor avea un preț mai mare decât obligațiunile care sunt rareori tranzacționate. Timpul pentru următoarea plată este utilizat pentru plățile cuponului care utilizează teoria prețurilor murdare pentru obligațiuni. Prețul murdar al unei obligațiuni este plata cuponului, plus dobânda acumulată în cursul perioadei. Pe măsură ce data de decontare a cuponului se apropie, deținătorul obligațiunilor trebuie să aștepte mai puțin timp pentru a primi plata, prin urmare, trebuie să ofere un plus de stimulare pentru ca acest deținător de obligațiuni să își vândă obligațiunea care crește cererea și, prin urmare, crește prețurile obligațiunilor.

Concluzie

Formula de preț a obligațiunilor depinde de factori precum cuponul, randamentul la scadență, valoarea nominală și tenorul. Acești factori sunt folosiți pentru a calcula prețul obligațiunii pe piața primară. Pe piața secundară intră în joc și alți factori, cum ar fi bonitatea firmei emitente, lichiditatea și timpul pentru plățile cuponului următor.

Articole recomandate

Acesta a fost un ghid pentru formula Prețului obligațiunilor. Aici vom discuta Cum să calculăm prețul obligațiunilor împreună cu exemple practice. Oferim, de asemenea, șablonul excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Care este formula raportului de afaceri al capitalului de lucru?

- Formula ratei cuponului

- Formula de salariu

- Formula de dobândă compusă zilnică

- Formula raportului de afaceri | Exemple | Șablon Excel