Introducere în beta

În acest articol, vom vedea o imagine despre Ce este Beta? și vom afla, de asemenea, despre estimarea costului capitalului propriu Costul capitalului propriu (Ke) este rata de rentabilitate așteptată de acționari.

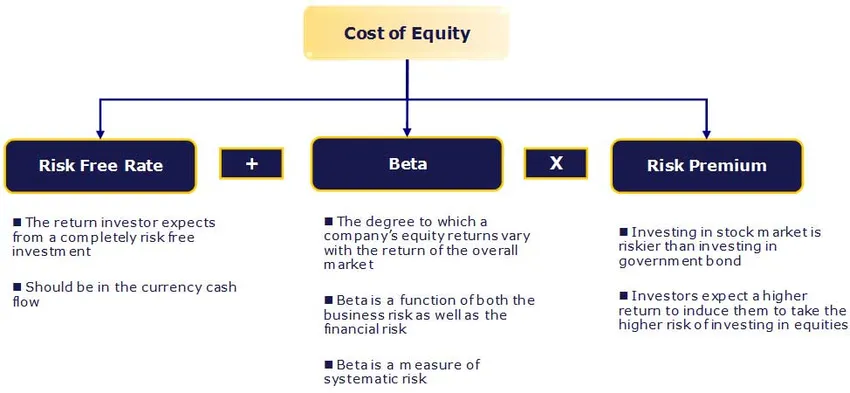

Rata fara risc:

Securitatea fără riscuri nu are risc implicit, volatilitate și beta zero. Practic, o astfel de garanție nu există și, prin urmare, folosim titluri emise de guvernul politic și stabil. Selectarea obligațiunii depinde de orizontul prognozat - pe termen scurt sau pe termen lung?

Cea mai apropiată apropiere pe care o avem la rata fără riscuri este randamentul obligațiunilor guvernamentale. Majoritatea analiștilor utilizează randamentul obligațiunilor guvernamentale pe termen lung. În mod ideal, lungimea prognozei ar trebui să fie corelată cu durata obligațiunii utilizate pentru calcularea randamentului obligațiunilor. De exemplu, dacă o companie a fost preconizată de 10 ani, ar trebui să utilizăm randamentul obligațiunilor pe 10 ani ca rată fără riscuri.

Ce este Beta?

Beta este o măsură statistică a variabilității prețului acțiunilor companiei în raport cu piața bursieră generală. Se calculează prin regresarea modificării procentuale a unui stoc sau a unui portofoliu față de modificarea procentuală pe piață (de obicei așa cum este definit de un indice precum SENSEX / NIFTY).

Cursuri recomandate

- Instruire în domeniul finanțelor structurate

- Evaluarea online a creditului Wonderla Training

- Formare certificare în modelare LBO

- Evaluarea programului Stop Shopper

Astfel, o versiune beta a unuia (1) implică un stoc care se mișcă exact cu piața. Aplicarea unei beta a unuia (1) la CAPM ar duce la o primă peste rata fără riscuri egală cu prima medie de capitaluri proprii. O beta mai mare / mai mică înseamnă că stocul este mai riscant / mai puțin riscant și are ca rezultat un randament necesar mai mare / mai mic. Majoritatea betelor se încadrează între 0, 1 și 2, 0, deși sunt posibile numere negative și mai mari.

Sensibilitatea Beta se datorează faptului că două are două componente, riscul inerent activului activității și riscul asociat levierului aplicat acelor active.

Determinanții Beta

- Produs sau serviciu: Valoarea beta pentru o firmă depinde de sensibilitatea cererii pentru produsele și serviciile sale și de costurile acesteia la factorii macroeconomici care afectează piața globală.

- Companiile ciclice au firme mai mari decât cele non-ciclice care vând produse mai discreționare vor avea un betas mai mare decât firmele care vând produse mai puțin discreționare.

- Pârghie operațională: Cu cât este mai mare proporția costurilor fixe din structura costurilor afacerii, cu atât este mai mare beta.

- Pârghie financiară: Cu cât o firmă își asumă mai multe datorii, cu atât beta va fi mai mare din capitalul propriu în acea afacere. Datoria creează un cost fix, cheltuieli cu dobânzile, care crește expunerea la riscurile pieței.

Beta dezlănțuitoare și relevante:

Este o măsură statistică a variabilității prețului acțiunilor unei companii în raport cu piața bursieră generală. Cu toate acestea, dacă evaluăm o companie privată care nu este listată, nu putem găsi versiunea beta așa cum am sugerat mai sus.

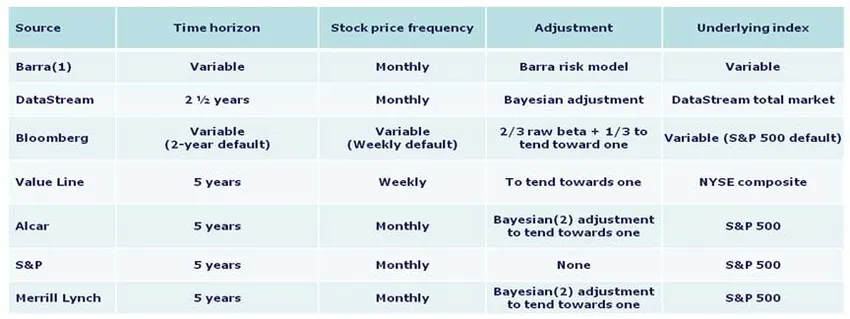

Beta Calcul

Mai jos sunt metodologiile utilizate de diferite surse pentru calcularea:

Politica de metodologie beta preferată în India este aceea că ar trebui să utilizați Bloomberg cu Beta, cu excepția cazului în care există un motiv bun pentru a nu face acest lucru. Cu toate acestea, pentru referință, elementele fundamentale ale modului în care este calculat beta sunt prezentate mai jos.

1. Orizont de timp - Cinci ani

Studiile au demonstrat că orizonturile mai lungi dau betasuri mai precise. Cinci ani este considerat un interval de timp adecvat pentru a surprinde mișcarea unui stoc, reflectând în continuare dinamica pieței actuale. Perioade mai scurte pot reflecta mai ușor aberațiile de pe piață sau ale companiei. Cele mai multe surse majore folosesc acest orizont.

2. Frecvență - lunar

Mai multe istorii sunt disponibile pentru prețurile stocurilor lunare, permițând, în general, studii mai aprofundate. Rezultatele săptămânale pot suferi de distorsiuni care decurg din ziua săptămânii selectate pentru închiderea prețurilor. Rezultatele zilnice pot fi distorsionate de efectul Fisher, prin care mișcările pieței la sfârșitul zilei nu se potrivesc cu prețurile de închidere, întrucât prețul de închidere este înregistrat ca ultimul comerț, nu neapărat comerțul la sfârșitul zilei.

3. Ajustare - Pentru a tinde spre una

S-a observat că pe măsură ce o industrie / companie se maturizează, acționează mai mult ca economia / piața în general. În consecință, betas-ul se mișcă mai mult cu piața în timp. Beta brută va avea nevoie de ajustări pentru a reflecta mai bine tendința de betas pe perioade mai lungi de timp.

4. Indice de bază

Utilizați indexul țării în care se află compania dvs. În India, trebuie utilizat SENSEX 30.

Concluzie

În acest articol, am aflat despre estimarea costului capitalului propriu, îl vom găsi pentru compania privată … Până atunci, Happy Learning!

Articole recomandate

Iată câteva articole care vă vor ajuta să obțineți mai multe detalii despre Formula CAPM, așa că accesați linkul.

- 3 cele mai bune și ușoare pași pentru a calcula beta (puternic)

- 6 Cele mai uimitoare întrebări pentru interviuri de testare software

- Probleme de macroeconomie

- Cât de importantă este CAPM și calculele sale? (Prezentare generală)