Formula de returnare preconizată (cuprins)

- Formula de returnare așteptată

- Exemple de formulă de returnare așteptată (cu șablonul Excel)

- Calculator de formulă de returnare așteptat

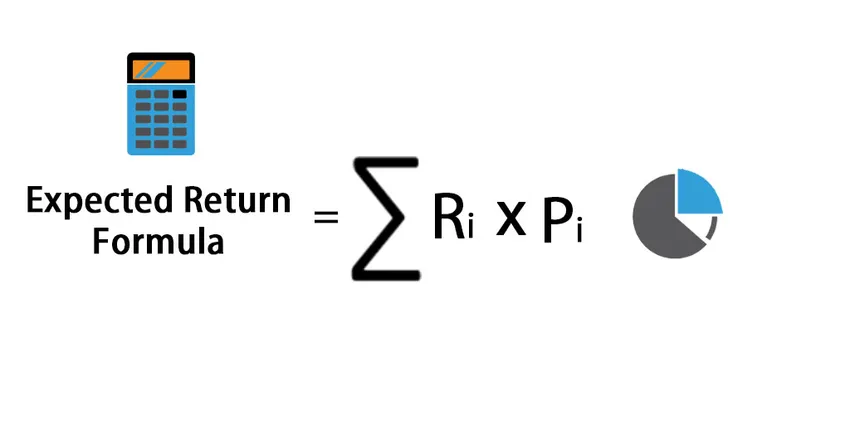

Formula de returnare așteptată

Returnarea preconizată poate fi definită ca rentabilitatea probabilă a unui portofoliu deținut de investitori pe baza rentabilităților trecute sau poate fi definită, de asemenea, ca o valoare preconizată a portofoliului, bazată pe distribuția probabilității a rentabilităților probabile.

Iată formula de returnare așteptată -

Expected Return = Expected Return=∑ (R i * P i )

Unde

- R i - Returnarea așteptării fiecărui scenariu

- P i - Probabilitatea revenirii în acel scenariu

- i - Scenarii posibile care se extind de la 1 la n

Exemple de formulă de returnare așteptată (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei de returnare așteptată într-o manieră mai bună.

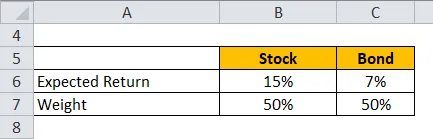

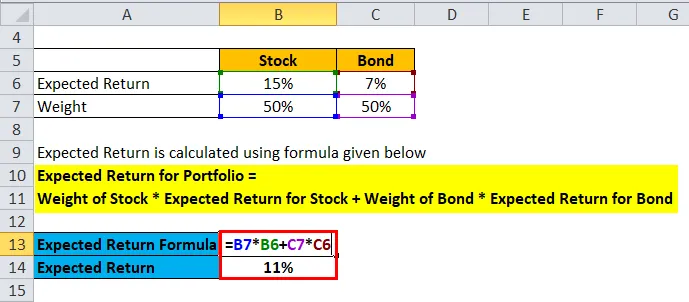

Formula de returnare preconizată - Exemplul # 1

Să luăm un exemplu de portofoliu de acțiuni și obligațiuni în care acțiunile au o pondere de 50% și obligațiunile au o pondere de 50%. Randamentul preconizat al acțiunilor este de 15%, iar randamentul preconizat pentru obligațiuni este de 7%.

Returnarea preconizată se calculează folosind formula dată mai jos

Returnare preconizată pentru portofoliu = Greutatea stocului * Returnare preconizată pentru stoc + Greutatea obligațiunii * Returnare preconizată pentru obligațiuni

- Returnarea preconizată pentru portofoliu = 50% * 15% + 50% * 7%

- Returnarea preconizată pentru portofoliu = 7, 5% + 3, 5%

- Returnarea preconizată pentru portofoliu = 11%

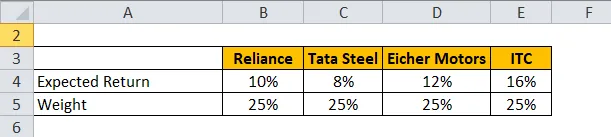

Formula de returnare preconizată - Exemplul # 2

Să luăm un exemplu de portofoliu care are stocuri Reliance, Tata Steel, Eicher Motors și ITC.

Returnarea preconizată se calculează folosind formula dată mai jos

Returnare preconizată pentru portofoliu = ∑ Greutatea fiecărui stoc * Returnare preconizată pentru fiecare stoc

- Returnarea preconizată pentru portofoliu = 25% * 10% + 25% * 8% + 25% * 12% + 25% * 16%

- Returnarea preconizată pentru portofoliu = 2, 5% + 2% + 3% + 4%

- Returnarea preconizată pentru portofoliu = 11, 5%

Formula de returnare preconizată - Exemplul # 3

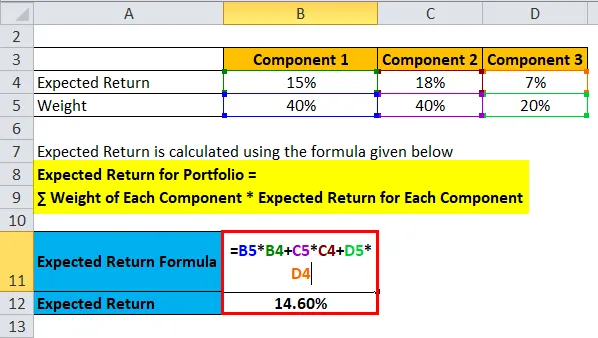

Să luăm un exemplu de portofoliu de HUL, HDFC și obligațiuni guvernamentale de 10 ani.

Returnarea preconizată se calculează folosind formula prezentată mai jos

Returnare preconizată pentru portofoliu = ∑ Greutatea fiecărui component * Returnare preconizată pentru fiecare componentă

- Returnarea preconizată pentru portofoliu = 40% * 15% + 40% * 18% + 20% * 7%

- Returnarea preconizată pentru portofoliu = 6% + 7, 2% + 1, 40%

- Returnarea preconizată pentru portofoliu = 14, 60%

Puteți descărca acest șablon Formula de returnare așteptată de aici - Șablonul cu formula de returnare așteptată Excel

Explicația formulei de returnare așteptate

Returnarea preconizată poate fi definită ca rentabilitatea probabilă a unui portofoliu deținut de investitori pe baza rentabilităților trecute sau poate fi definită, de asemenea, ca o valoare preconizată a portofoliului, bazată pe distribuția probabilității a rentabilităților probabile. Randamentul așteptat poate fi privit pe termen scurt ca o variabilă aleatorie care poate lua valori diferite pe baza unor probabilități distincte. Această variabilă aleatoare are valori într-un anumit interval și poate lua valori doar în acel interval. Prin urmare, calculul rentabilității preconizate se bazează pe date istorice și, prin urmare, poate să nu fie de încredere în prognozarea profiturilor viitoare. Poate fi privită ca o măsură a diferitelor probabilități și a probabilității de a obține un profit pozitiv asupra investiției și a valorii respectivei rentabilități.

Scopul acestui lucru este de a oferi unui investitor o idee despre un nivel de risc diferit care sunt diferitele scenarii cu probabilități diferite care vor oferi un randament posibil mai mare decât rentabilitatea fără riscuri. După cum știm cu toții, rentabilitatea fără risc ar fi randamentul obligațiunilor de trezorerie de 10 ani al guvernului Statelor Unite.

Relevanța și utilizările formulei de returnare preconizate

Așa cum am menționat mai sus, calculul Returnării preconizate se bazează pe date istorice și, prin urmare, are o limitare a prognozei rentabilităților viitoare posibile. Investitorii trebuie să țină cont de alți factori și să nu investească pe baza rentabilității preconizate calculate. Luând un exemplu: -

Portofoliu A - 10%, 12%, -9%, 2%, 25%

Portofoliul B - 9%, 7%, 6%, 6%, 12%

Dacă luăm în considerare ambele portofolii de mai sus, ambele au un randament preconizat de 8%, dar Portofoliul A prezintă multe riscuri din cauza unei variații a randamentului. Prin urmare, investitorii trebuie să țină seama de acest risc, calculat prin măsuri precum deviația standard și variația.

- Varianță - Poate fi definit ca o variație a unui set de puncte de date în jurul valorii lor medii. Se calculează prin media ponderată a probabilității abaterilor pătrate de la medie. Este o măsură a riscului care trebuie luată în considerare de către investitori.

În primul rând, trebuie să calculăm media tuturor rentabilităților. Apoi, abaterea fiecărui randament este aflată de la valoarea principală și pătrată pentru a asigura toate rezultatele pozitive. Și după ce sunt pătrate, acestea sunt înmulțite cu valorile de probabilitate respective pentru a afla variația.

Variația portofoliului poate fi calculată după următoarea formulă: - Dacă există două portofolii A și B

Variatia portofoliului = w A 2 * σ A 2 + w B 2 * σ B 2 + 2 * w A * w B * Cov (A, B)

Unde Cov (A, B) - este covarianța portofoliilor A și B

- Abaterea standard - Este o altă măsură care denotă abaterea de la media sa. Abaterea standard este calculată luând o rădăcină pătrată de varianță și notată cu σ.

Calculator de formulă de returnare așteptat

Puteți utiliza următorul Calculator de returnare așteptat.

| R 1 | |

| P 1 | |

| R 2 | |

| P 2 | |

| R 3 | |

| P 3 | |

| R 4 | |

| P 4 | |

| Întoarcere preconizată | |

| Returnare așteptată = | R 1 * P 1 + R 2 * P 2 + R 3 * P 3 + R 4 * P 4 | |

| 0 * 0 + 0 * 0 + 0 * 0 + 0 * 0 = | 0 |

Concluzie

Returnarea preconizată poate fi definită ca rentabilitatea probabilă a unui portofoliu deținut de investitori pe baza rentabilităților trecute. Deoarece utilizează doar rentabilitățile trecute, deci este o limitare și valoarea rentabilității preconizate nu ar trebui să fie unicul factor luat în considerare de investitori în a decide dacă vor investi sau nu într-un portofoliu. Există și alte măsuri care trebuie luate în considerare, cum ar fi variația portofoliului și abaterea standard.

Articole recomandate

Acesta a fost un ghid pentru formula de returnare așteptată. Aici vom discuta Cum să calculăm rentabilitatea scontată împreună cu exemple practice. De asemenea, furnizăm Calculator de Returnare Prevăzut cu șablon Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Ghid pentru formula de raportare a activului

- Ghid pentru Formula Cerere Spread

- Cum se calculează rata de utilizare a capacității?

- Calculul randamentului echivalent al obligațiunilor

- Formula raportului de afaceri | Exemple | Șablon Excel