Formula raportului de creanță a activelor (cuprins)

- Formula de raportare a datoriilor

- Exemple de formulă de raport cu datorii la active (cu șablonul Excel)

- Calculator de formulă pentru raportul de active

Formula de raportare a datoriilor

Termenul Raport datorie / activ este utilizat pentru a analiza ce porțiune din activ este finanțată din capitalul datoriei.

O afacere poate folosi în principal două surse de capital pentru a-și susține activitatea - capitaluri proprii și datorii. Întreprinderea își desfășoară capital pentru achiziționarea de active (curente sau non-curente) sau pentru a-și finanța cheltuielile operaționale.

(Există diferite școli de gândire cu privire la ce toate datoriile ar trebui incluse în termenul datoriei

în timp ce calculează rata datoriei / active.

Unele grupuri de analiști pledează să ia în considerare tot felul de pasive care trebuie incluse în alte datorii

capitalul social al acționarului comun, în timp ce celălalt grup este cel care propune să aibă în vedere doar interesul

purtând pasive ca datorii.

Articolul ar avea în vedere doar datoriile purtătoare de dobândă ca datorii pentru explicarea raportului datoriei / activelor.)

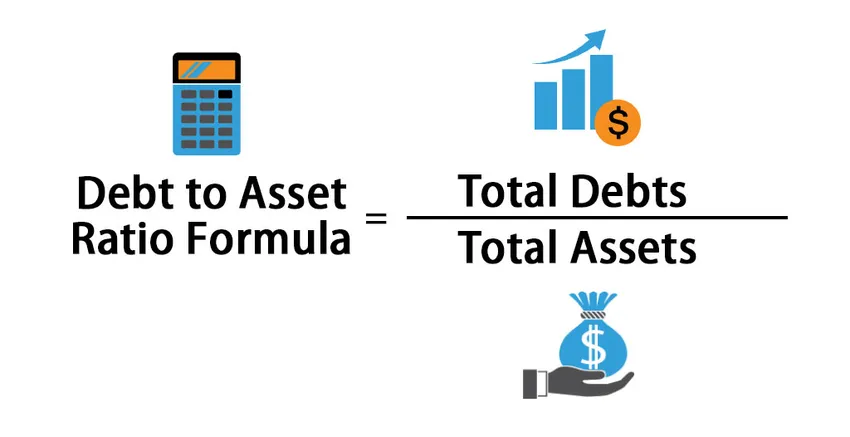

Formula pentru raportul datoriei / active este -

Debt to Asset Ratio = Total Debts / Total Assets

- Total datorii: include datorii cu dobânzi pe termen scurt și pe termen lung

- Total active: include active circulante și active imobilizate

Pasul 1: - Puteți găsi datorii pe termen scurt, în secțiunea pasive curente, în partea de pasiv a bilanțului și datorii pe termen lung în secțiunea pasive necorporale din partea pasivului din bilanț

Pasul 2: - Puteți găsi activele totale, precum și activele imobilizate din secțiunea active circulante și imobilizate din partea Activelor din bilanț, respectiv

Pasul 3: - După ce ați efectuat pașii de mai sus pentru a ajunge la raportul datorii / active, trebuie să împărțiți datoriile totale cu activele totale.

Exemple de formulă de raport cu datorii la active (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul formulei raportului datoriei / raportului de active într-o manieră mai bună.

Puteți descărca acest șablon Formula raportului de rată a activelor - Formula Excel Formula raportului de imobilizareExemplul # 1

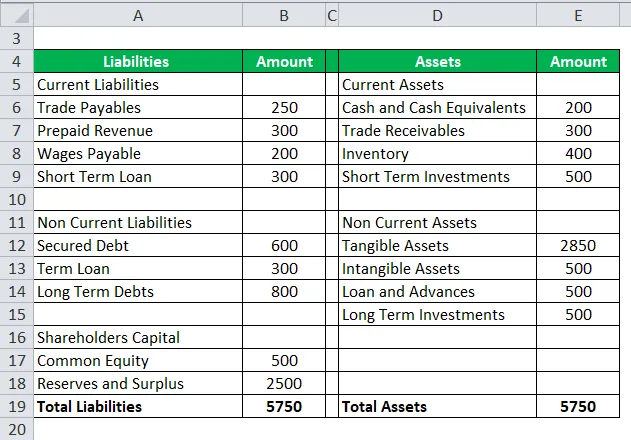

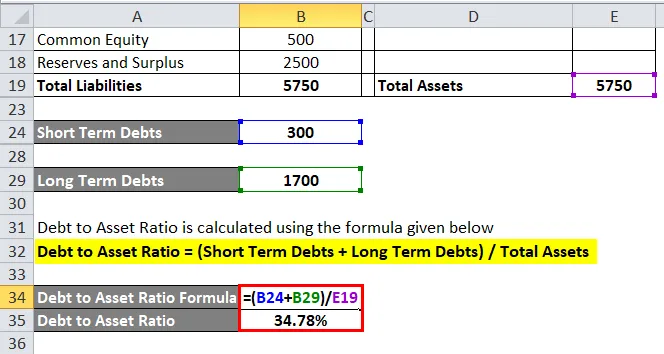

Să luăm în considerare un exemplu pentru calcularea raportului datoriei / activelor, presupunem că firma ABC este o companie FMCG. La sfârșitul exercițiului financiar Bilanțul ABC arată așa.

Soluţie:

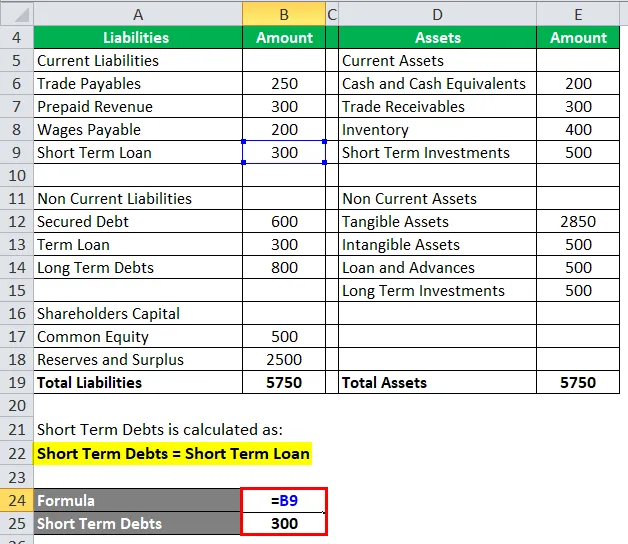

Datoriile pe termen scurt sunt calculate ca:

Datorii pe termen scurt = Împrumut pe termen scurt

Datorii pe termen scurt = 300

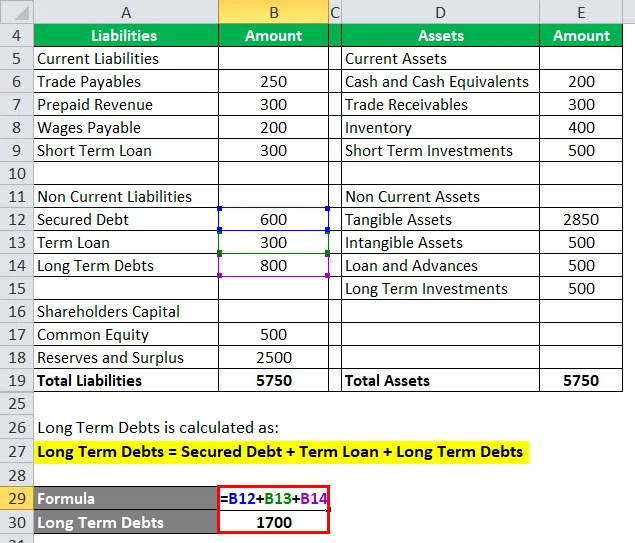

Datoriile pe termen lung sunt calculate ca:

Datorii pe termen lung = Datorii garantate + Împrumut pe termen + Datorii pe termen lung

- Datorii pe termen lung = 600 + 300 + 800

- Datorii pe termen lung = 1700

Gradul de îndatorare / imobilizare se calculează folosind formula de mai jos

Ratia datoriei / activelor (datorii pe termen scurt + datorii pe termen lung) / Total active

- Rata datoriei / activelor (300 + 1700) / 5750

- Gradul datoriei / activele = 2000/5750

- Gradul datoriei / activele = 34.78%

Exemplul # 2

Să luăm un alt exemplu, de data aceasta luăm finanțele industriilor IFB. Un stoc tranzacționat public în NSE și BVB. Compania IFB industries Ltd se ocupă de fabricarea și vânzarea de bunuri de folosință de consum, precum mașina de spălat și cuptoare cu microunde.

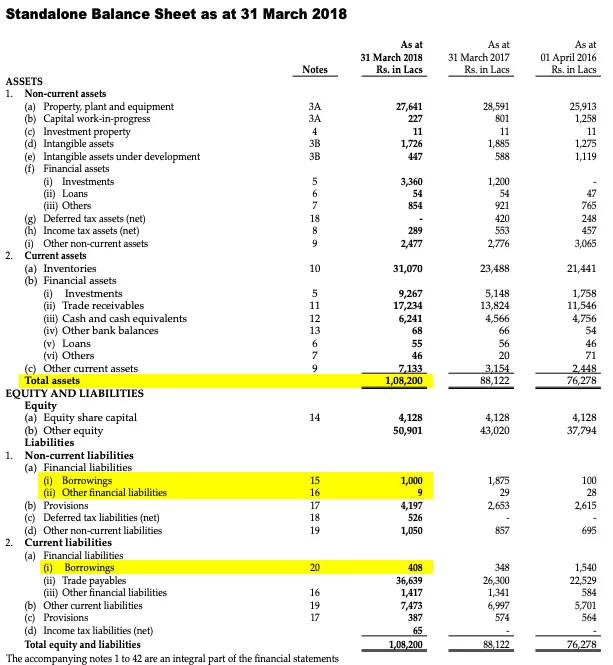

Acesta este bilanțul IFB Industries Ltd pentru perioada FY18 (cifrele sunt în INR)

Soluţie:

Totalul activelor poate fi calculat din partea activului din bilanț

Total active = 1.08.200 pentru perioada care se încheie la 31 martie 2018

Totalul datoriilor este calculat ca:

- Total datorii = Împrumuturi (15) + Alte datorii financiare (16) + Împrumuturi (20)

- Total datorii = 1000 + 9+ 408

- Total datorii = 1417

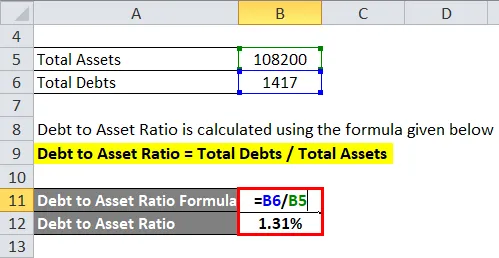

Gradul de îndatorare / imobilizare se calculează folosind formula de mai jos

Gradul datoriei / activului = Total datorii / Total active

- Gradul de îndatorare / imobilizare = 1417 / 1.08.200

- Gradul de îndatorare / activ = 1, 31%

Exemplul # 3

Să luăm în considerare încă un exemplu, compania din exemplu este Dabur India Ltd. Compania este în FMCG vertical

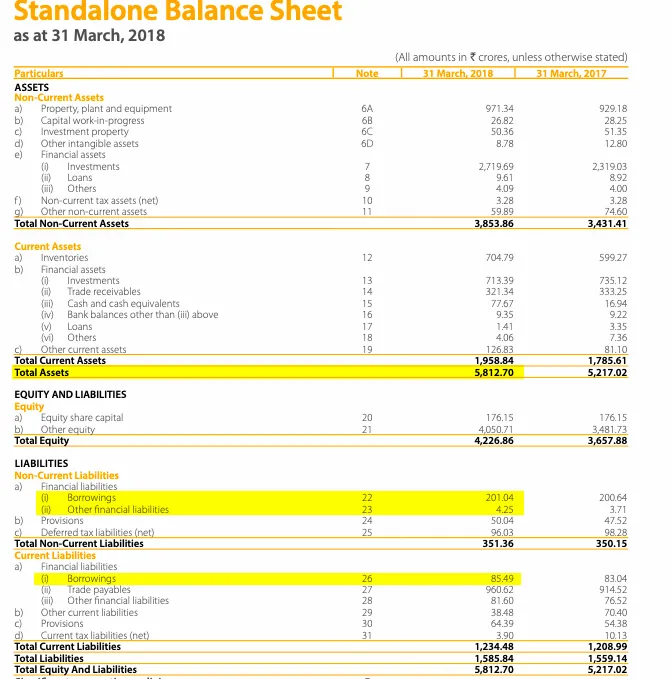

Acesta este bilanțul Dabur India Ltd pentru perioada FY18 (cifrele sunt în croi INR)

Soluţie:

Totalul activelor poate fi calculat din partea activului din bilanț

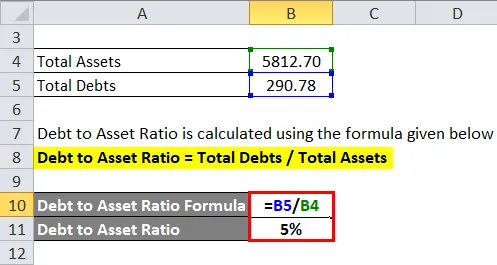

Total active = 5812, 70 pentru perioada care se încheie la 31 martie 2018

Totalul datoriilor este calculat ca:

- Total datorii = Împrumuturi (22) + Alte datorii financiare (23) + Împrumuturi (26)

- Total datorii = 201, 04 + 4, 25 + 85, 49

- Total datorii = 290, 78

Gradul de îndatorare / imobilizare se calculează folosind formula de mai jos

Gradul datoriei / activului = Total datorii / Total active

- Gradul de îndatorare / imobilizare = 290.78 / 5812.70

- Rata datoriei / activelor = 5%

Relevanța și utilizările

Pentru ca o afacere să funcționeze și să crească, trebuie să obțină venituri, precum și cheltuieli de capital. Pentru aceasta, firmele pot prelua capital fie sub formă de capitaluri proprii sau datorii. Fiecare sursă de capital are avantaj și dezavantaj.

Datoria este relativ mai puțin costisitoare în comparație cu capitalul propriu pentru afaceri. Însă afacerile nu pot funcționa pe deplin pe datorii. Așadar, afacerile trebuie să-și amestece structura capitalului cu capitalurile proprii și o parte din datorii.

Există valori de referință ale industriei pentru o structură de capital optimă, considerată a fi ideală.

Formula raportului datorii / active calculează ce procent din activul afacerii este finanțat folosind datorii. Utilizarea mai mică a datoriei este percepută ca o utilizare sub-optimă a capitalului cu costuri reduse, deoarece datoria este un cost ieftin de capital, iar cheltuiala cu dobânzile este o cheltuială deductibilă din impozite, utilizarea optimă a datoriei în structura capitalului va ajuta la maximizarea acționarului bogatie.

În același timp, datoria în exces din structura de capital percepută a fi riscantă ca datorie constituie instrumente purtătoare de dobândă și solicită periodic plăți fixe. Dacă afacerea nu are performanțe bune și profitul operațional nu este suficient pentru a acoperi obligația datoriei fixe, atunci aceasta poate declanșa un eveniment de neplată și poate duce compania la faliment.

Raportul datorii / active este utilizat în principal de către analisti, investitori. Și creditorii care urmăresc compania în diverse scopuri.

- Dacă rata datoriei / active este> 100%: Această situație este extrem de riscantă, aceasta înseamnă că compania și-a erodat toată valoarea netă și a făcut pierderi și activele întregi, precum și pierderile sunt finanțate din datorii.

- Dacă rata datoriei / active este = 100%: Această situație este, de asemenea, considerată a fi riscantă, aceasta înseamnă că compania a pierdut întreaga valoare netă și întregul activ este finanțat din datorie.

- Dacă rata datoriei / active este <100%: Această situație este considerată a fi mai puțin riscantă, acest lucru indică faptul că Activele companiei sunt finanțate dintr-un amestec de capitaluri de creanță și capitaluri proprii.

Nu există un raport al datoriei / active care să fie considerat optim. Compania supusă evaluării este considerată a fi sigură dacă Rata datoriei / active este în conformitate cu indicele de referință al industriei în care operează.

Formula de raportare a datoriilor de active este foarte importantă pentru a evalua riscul financiar al unei companii.

Calculator de formulă pentru raportul de active

Puteți utiliza următorul Calculator al raportului datoriei.

| Total datorii | |

| Total active | |

| Formula de raportare a datoriilor | |

| Formula de raportare a datoriilor | = |

|

|

Articole recomandate

Acesta a fost un ghid pentru formula datoriei / raportului de active. Aici vom discuta Cum se calculează rata datoriei / active, împreună cu exemple practice. Oferim, de asemenea, Calculator de raport pentru datorii cu șablon Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru returnarea preconizată

- Formula raportului de acoperire a serviciului datoriei

- Cum se calculează factorul de reducere?

- Calculator pentru formula de raport Sharpe