Formula raportului de eficiență bancară (cuprins)

- Formulă

- Exemple

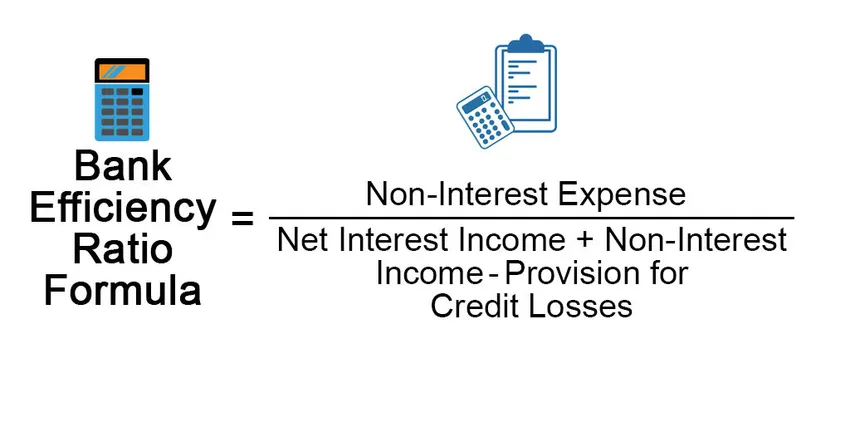

Care este formula raportului de eficiență bancară?

Există mai multe tipuri de raporturi Raportul marjei de exploatare, randamentul activului, rentabilitatea capitalului propriu, datoria raportului la capitaluri proprii, raportul de rotație a activelor, raportul de creanță al contului de primit, raportul fondului de rulment și fiecare raport indică diferitele aspecte ale activității.

Raportul de eficiență este cunoscut și sub denumirea de Raport de activitate indică cât de eficient, compania își desfășoară activitatea în prezent prin utilizarea resurselor sale interne. Raportul de eficiență este utilizat de bănci, deoarece îi ajută pe analiști să examineze cât de bine își îndeplinește banca operațiunile generale pentru a genera venituri. Cu cât raportul este mai mic cu atât este mai bun, 50% este considerat a fi un raport ideal

Bank Efficiency Ratio = Non-Interest Expense / (Net Interest Income + Non-Interest Income -Provision for Credit Losses)

Exemple de formulă a raportului de eficiență bancară (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul raportului de eficiență bancar într-o manieră mai bună.

Puteți descărca acest șablon Formula de raport de eficiență a băncii de aici - Modelul Excel cu formula de raport de eficiență bancarăFormula raportului de eficiență bancară - Exemplul # 1

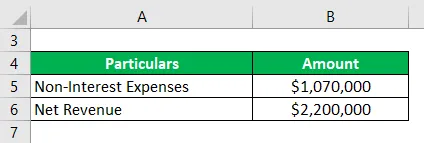

Să luăm exemplul unei Bănci Locale A Cheltuielile fără dobândă este de 1.050.000 USD, iar Venitul său net este de 2.200.000 USD. Folosind aceste date, trebuie să calculăm rata de eficiență a Băncii.

Soluţie:

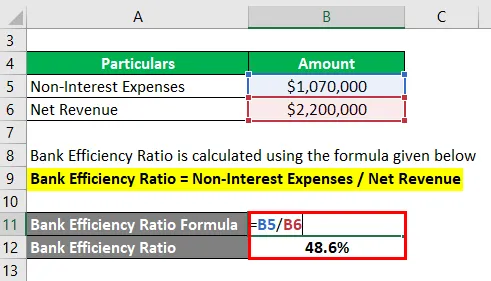

Raportul de eficiență bancară este calculat folosind formula de mai jos

Rata de eficiență bancară = Cheltuieli fără dobândă / Venit net

- Rata eficienței băncii = 1.070.000 USD / 2.200.000 USD

- Rata eficienței băncii = 48, 6%

Pentru a calcula raportul de eficiență, trebuie să împărțim cheltuieli fără dobândă de 1.070.000 USD la venituri de 2.200.000 USD. Folosind formula descrisă mai sus, am obținut o valoare de 48, 6%, ceea ce înseamnă că compania a cheltuit 0, 486 USD pentru a genera un dolar.

Formula raportului de eficiență bancară - Exemplul # 2

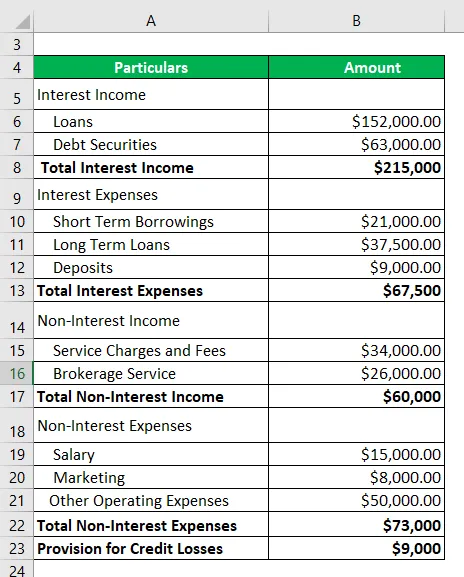

Să luăm un alt exemplu de aceeași bancă A care a început recent și doresc să identifice raportul de eficiență al băncii pentru a analiza cât de bine utilizează compania resursele sale pentru a genera venituri. Provizioa Băncii pentru pierderile de credit este de 9000 USD.

Soluţie:

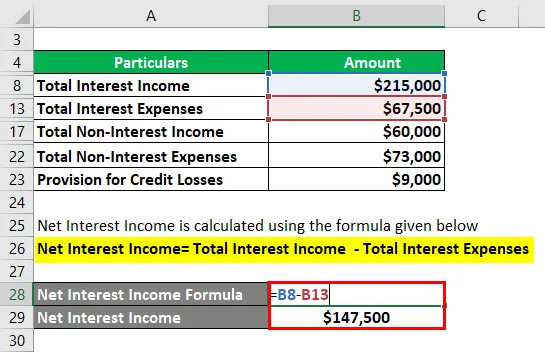

Venitul net din dobânzi este calculat folosind formula prezentată mai jos

Venit din dobânzi nete = Venit din dobândă totală - Total cheltuieli din dobânzi

- Venit net din dobânzi = 215000 $ - 67500 USD

- Venit net din dobânzi = 147500 USD

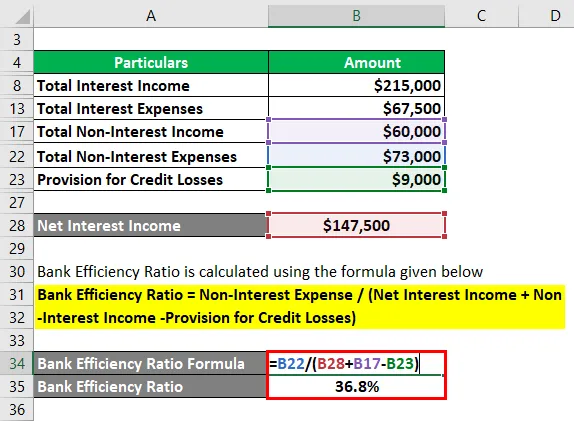

Raportul de eficiență bancară este calculat folosind formula de mai jos

Raportul de eficiență bancară = Cheltuieli fără dobândă / (Venit net din dobânzi + Venit din neinterese - Previziune pentru pierderi de credit)

- Rata de eficiență bancară = 73000 $ / 198500 USD

- Rata eficienței băncii = 36, 8%

Din calculul de mai sus, se poate concluziona că această bancă lucrează foarte eficient cu un raport de 36, 8%.

Formula raportului de eficiență bancară - Exemplul # 3

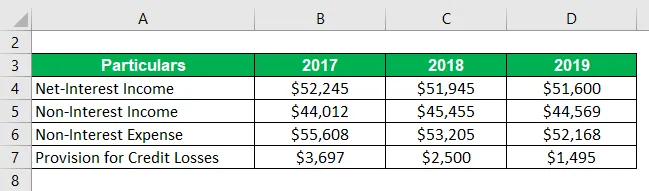

Să luăm un alt exemplu de Green Bank Corp. Mai jos sunt date istorice ale băncii

Soluţie:

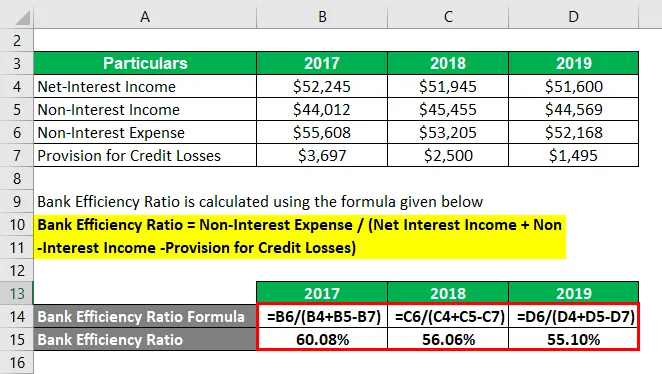

Raportul de eficiență bancară este calculat folosind formula de mai jos

Raportul de eficiență bancară = Cheltuieli fără dobândă / (Venit net din dobânzi + Venit din neinterese - Previziune pentru pierderi de credit)

Pentru 2017

- Rata de eficiență bancară = 55608 USD / (52.245 $ + 44.012 USD - 3.697 USD)

- Rata eficienței băncii = 60, 08%

Pentru 2018

- Rata eficienței băncii = 53.205 USD / (51.945 USD + 45.455 USD - 2.500 USD)

- Rata eficienței băncii = 56, 06%

Pentru anul 2019

- Rata de eficiență bancară = 52.168 USD / (51.600 USD + 44.569 USD - 1.495 USD)

- Rata eficienței băncii = 55, 10%

Următoarele sunt observațiile cazului de mai sus -

- Este interesant de observat că raportul de eficiență bancară se reduce semnificativ în ultimii trei ani. Din perspectiva unui investitor sau a unui manager de afaceri, acesta este un lucru minunat că banca își îmbunătățește performanța de-a lungul anilor.

- Raportul de eficiență se reduce din cauza mai multor factori aici, după cum puteți vedea că există o tendință descendentă a cheltuielilor fără dobândă, ceea ce înseamnă că banca își gestionează foarte bine afacerea cu costuri de operare reduse și acest lucru va duce la creșterea profitabilității în viitor. .

- Pe de altă parte, prevederile pentru pierderile de credit se reduc și ele, ceea ce poate fi interpretat în mai multe moduri. În primul rând, acest lucru înseamnă că banca are o rată ridicată de recuperare a împrumuturilor, care este o latură pozitivă. Pe de altă parte, banca s-ar putea confrunta cu probleme majore legate de pierderile de credit în viitor. Atunci ar fi o mare provocare pentru bănci să recupereze pierderile.

Explicaţie

Formula pentru raportul de eficiență bancară poate fi derivată folosind următorii pași:

Pasul 1: În primul rând, descoperiți cheltuielile fără dobândă ale Băncii. Unele exemple de cheltuieli neinteresante sunt chiria, salariul, costul de administrare, etc. Cheltuielile fără dobândă sunt costul de exploatare fix al băncii.

Pasul 2: În continuare, calculați venitul net din dobânzi al băncii, care poate fi calculat ca dobândă câștigată mai puțin dobândă plătită de bancă).

Pasul 3: Identificați venitul neinteresat al băncii. Câteva exemple de venituri neinteresante sunt comisioane de procesare a împrumuturilor, taxe de depozit, taxe cu cardul de credit, venituri obținute de pe piața de capital prin vânzarea produselor lor ca fonduri mutuale, asigurări etc.

Pasul 4: În a patra etapă, scade „Provizioane pentru pierderi de credit” din veniturile din dobânzi nete și venitul neinteres.

Pasul 5: În sfârșit, raportul de eficiență bancară poate fi obținut prin împărțirea cheltuielilor fără dobândă de la primul pas la valoarea pe care am calculat-o din pasul 4.

Relevanța și utilizarea formulei raportului de eficiență bancară

Raportul de eficiență bancară este utilizat de un analist pentru a determina informațiile despre afaceri și oferă conștientizare asupra eficienței diferitelor domenii de activitate. Analiștii folosesc, de asemenea, acest raport pentru a măsura băncile cu compania de pari din cadrul aceleiași industrii. Ajută băncile să identifice afacerile care sunt bine gestionate în comparație cu altele.

Acest raport este folosit de manageri superiori pentru a ști cât de bine își operează afacerea și oferă o imagine clară cu privire la îndeplinirea obiectivelor stabilite sau nu. Folosind acest lucru, își pot schimba strategiile pentru a opera activitățile de afaceri și utilizarea resurselor într-o manieră mai bună pentru a atinge obiectivele prestabilite.

Acest raport este utilizat și de către investitori, precum și de către management. Investitorii folosesc acest raport pentru a determina dacă afacerea este o investiție bună sau nu, deoarece un raport de eficiență mai bun înseamnă că managementul operează afacerea eficient și acest lucru ar putea duce la profituri bune în viitor.

Articole recomandate

Acesta este un ghid al formulei raportului de eficiență bancară. Aici vom discuta despre cum să calculăm raportul de eficiență bancar împreună cu exemple practice. Oferim, de asemenea, un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru costul fix mediu

- Cum să calculăm formula raportului de adecvare a capitalului

- Exemplu de formulă a valorii de salvare

- Calculul formulei de venituri

- Formula pentru raportul de eficiență