Metoda înaltă scăzută (cuprins)

- Metoda înaltă scăzută

- Exemple de metodă ridicată (cu șablon Excel)

Metoda înaltă scăzută

În orice afacere, există 3 tipuri de costuri: cost fix, cost variabil și cost mixt (mix de fix și variabil). Deci, într-un limbaj foarte simplu, metoda high low este o metodă care este folosită pentru a separa costul fix și variabil de costul total. Compara cel mai mare nivel de activitate și cel mai scăzut nivel de activitate și apoi compară costurile la fiecare nivel. Acesta este un concept foarte important în contabilitatea costurilor și este foarte util în determinarea costurilor fixe și variabile legate de produs, mașini etc. și, de asemenea, utilizat în activitățile de bugetare. Este o metodă foarte simplă de a analiza costul fără a intra în calcule complexe.

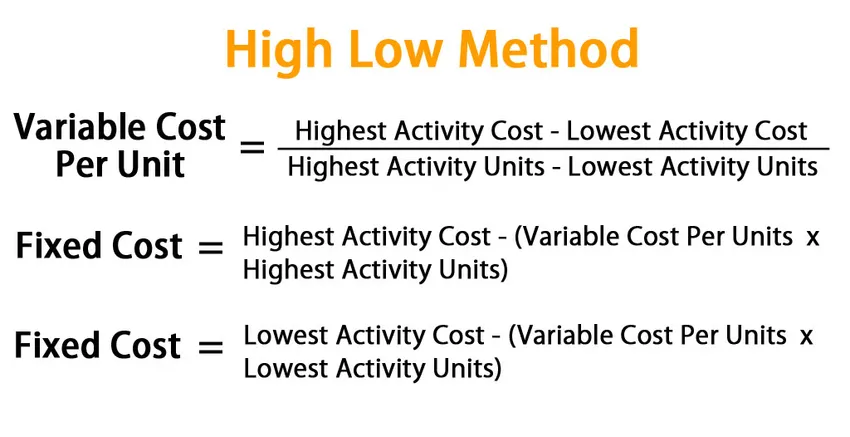

Formula pentru metoda ridicată:

În metoda ridicată, începem mai întâi cu determinarea costului variabil. Formula pentru costul variabil în această metodă este dată de:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

După ce am ajuns la costul variabil, putem găsi costul variabil total atât pentru activități, cât și să scădem această valoare din costul total corespunzător pentru a găsi un cost fix.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Sau

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Exemple de metodă ridicată (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul metodei ridicate.

Metoda înaltă scăzută - Exemplul # 1

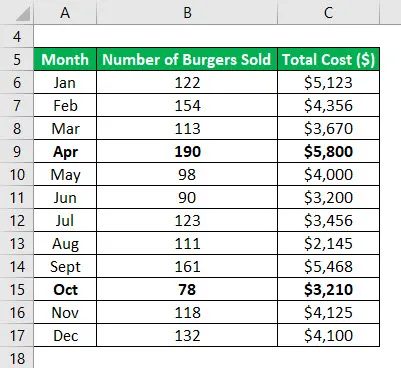

Să spunem că aveți o afacere mică și vindeți burgeri. În ultimele 12 luni, ați notat care a fost costul lunar și care a fost numărul de burgeri vândute în luna corespunzătoare. Acum doriți să utilizați o metodă ridicată la scădere a costurilor fixe și variabile.

Tabel de date:

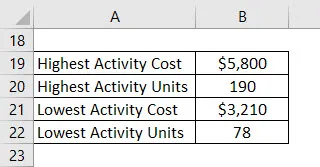

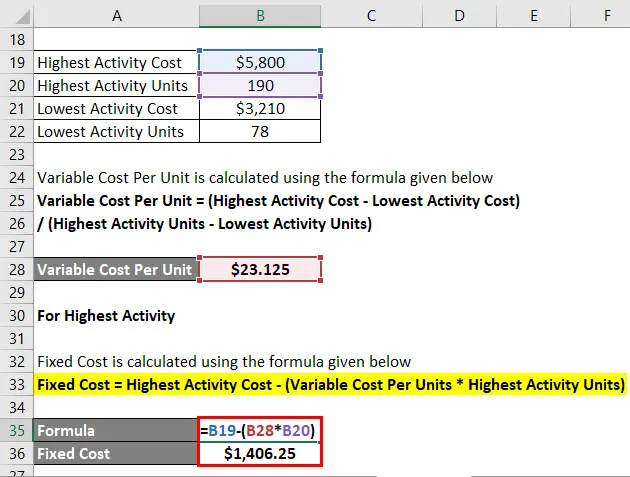

Determinați cel mai înalt și cel mai mic punct de activitate. Deci, cea mai mare activitate s-a întâmplat în luna aprilie, iar cea mai mică este în luna octombrie.

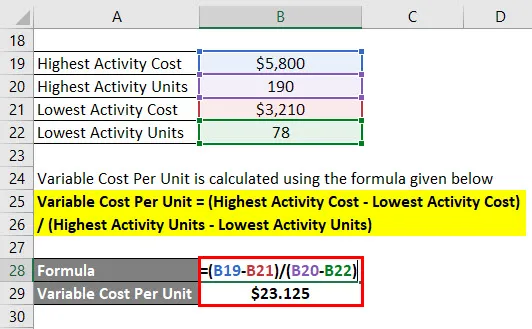

Costul variabil pe unitate este calculat folosind formula dată mai jos

Cost variabil pe unitate = (Cel mai ridicat cost de activitate - cel mai mic cost de activitate) / (Cele mai mari unități de activitate - Cele mai scăzute unități de activitate)

- Cost variabil pe unitate = (5.800 USD - 3.210 USD) / (190 - 78)

- Cost variabil pe unitate = 23.125 dolari

Pentru cea mai înaltă activitate

Costul fix se calculează folosind formula prezentată mai jos

Cost fix = Cel mai mare cost de activitate - (Cost variabil pe unități * Cele mai mari unități de activitate)

- Cost fix = 5.800 USD - (23.125 USD * 190)

- Cost fix = 1.406, 25 USD

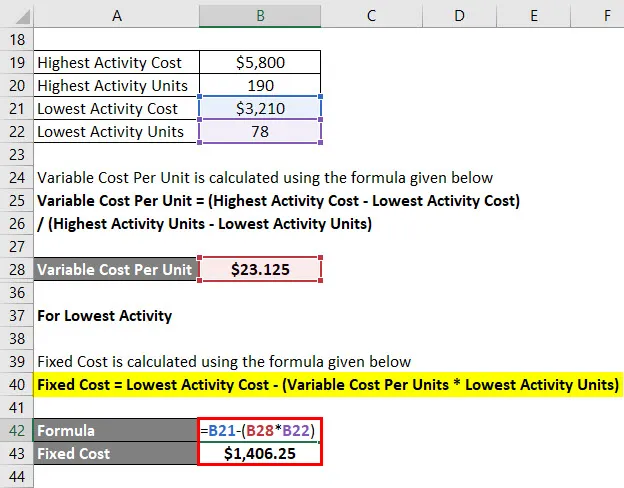

Pentru cea mai scăzută activitate

Costul fix se calculează folosind formula prezentată mai jos

Cost fix = Cel mai mic cost de activitate - (Cost variabil pe unități * Cele mai scăzute unități de activitate)

- Cost fix = 3.210 $ - (23.125 USD * 78)

- Cost fix = 1.406, 25 USD

Deci, practic, ecuația costului total este dată de = 23.125x + 1406.25

În cazul în care x este numărul burgerilor vândute într-o anumită lună.

Deoarece acum aveți ecuația totală de costuri, puteți utiliza acest lucru pentru a vă calcula costul în orice lună.

Metoda înaltă scăzută - Exemplul # 2

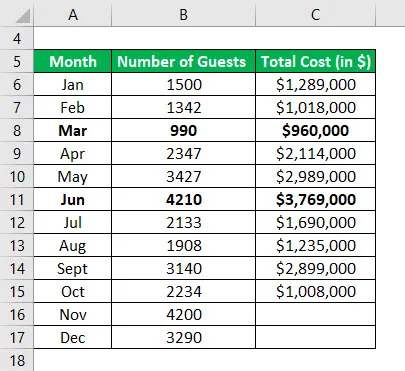

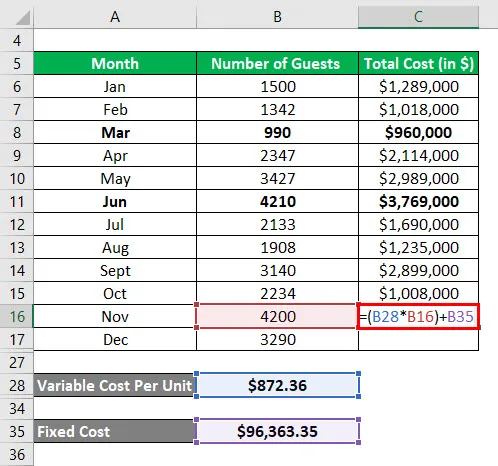

Permiteți să spuneți că sunteți administratorul unui hotel și sunteți într-adevăr îngrijorat de costul pentru care hotelul suportă și doriți să derivați un model care să prezică costurile viitoare, bazate pe costurile istorice. Ați colectat date pentru ultimele 10 luni și doriți să vedeți costul pentru următoarele 2 luni.

Tabel de date:

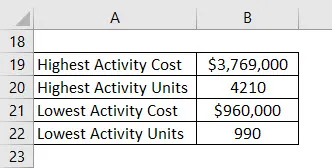

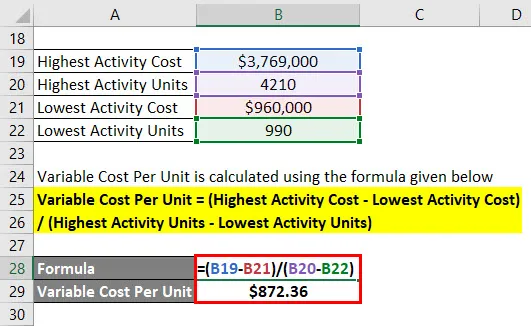

Determinați cel mai înalt și cel mai mic punct de activitate. Deci, cea mai mare activitate s-a întâmplat în luna iunie, iar cea mai mică este în luna martie .

Costul variabil pe unitate este calculat folosind formula dată mai jos

Cost variabil pe unitate = (Cel mai ridicat cost de activitate - cel mai mic cost de activitate) / (Cele mai mari unități de activitate - Cele mai scăzute unități de activitate)

- Cost variabil pe unitate = (3.769.000 USD - 960.000 USD) / (4210 - 990)

- Costul variabil pe unitate = 872, 36 USD pe unitate

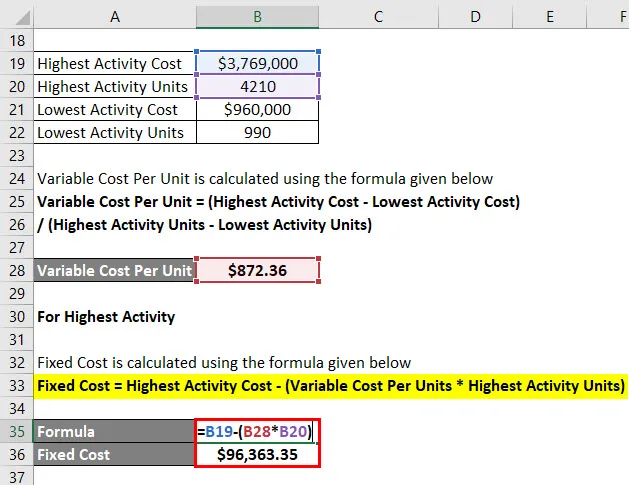

Pentru cea mai înaltă activitate

Costul fix se calculează folosind formula prezentată mai jos

Cost fix = Cel mai mare cost de activitate - (Cost variabil pe unități * Cele mai mari unități de activitate)

- Cost fix = 3.769.000 USD - (872.36 USD * 4210)

- Cost fix = 96 363, 35 USD

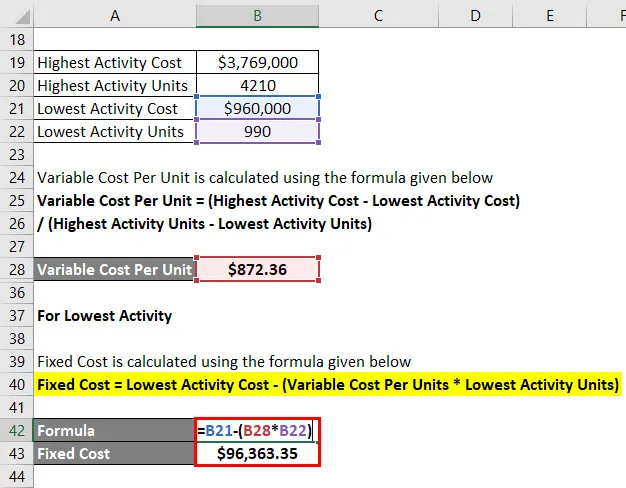

Pentru cea mai scăzută activitate

Costul fix se calculează folosind formula prezentată mai jos

Cost fix = Cel mai mic cost de activitate - (Cost variabil pe unități * Cele mai scăzute unități de activitate)

- Cost fix = 960.000 USD - (872, 36 USD * 990)

- Cost fix = 96 363, 35 USD

Calculul costului total

Cost total = (cost variabil pe unitate * x) + cost fix

Unde x este numărul de invitați într-o anumită lună.

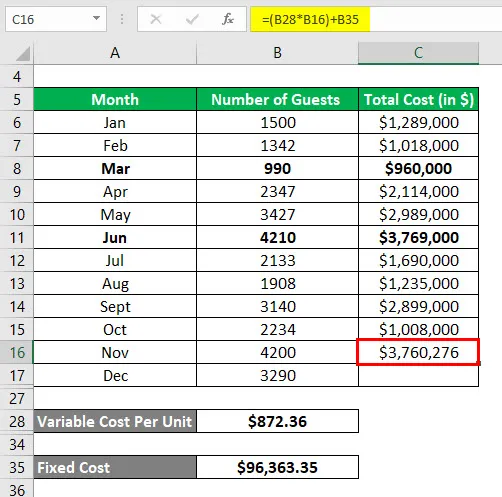

Deci, pentru luna noiembrie Costul total este calculat ca:

Rezultatul va fi cel prezentat mai jos.

- Cost total = (872, 36 USD * 4200) + 96 363, 35 USD

- Cost total = 3.760.276 dolari

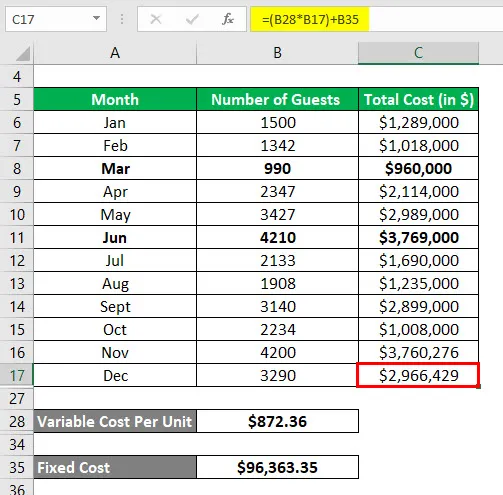

În mod similar, pentru luna decembrie Costul total este calculat ca:

- Cost total = (872, 36 USD * 3290) + 96 363, 35 USD

- Cost total = 2.966.429 USD

Explicaţie

Deși metoda înaltă scăzută este ușor de calculat și ne ajută în prognozarea costurilor viitoare, nu este foarte frecvent utilizată deoarece are anumite limitări:

- Prima limitare constă în faptul că această metodă presupune că există o relație liniară între cost și activitate, ceea ce nu este cazul întotdeauna.

- În al doilea rând, presupune doar 2 niveluri de activitate și nu reprezintă reprezentarea corectă a întregului set de date.

- Dacă în timp există modificări ale costului fix sau variabil, această metodă nu surprinde acest lucru.

Din cauza tuturor acestor limitări, această metodă nu este eficientă pentru a produce rezultate precise și precise.

Relevanța și utilizările metodei scăzute

După cum s-a discutat mai sus, metoda înaltă scăzută este foarte simplă, ușor de înțeles și foarte ușor de a lucra rapid. Nu sunt necesare instrumente sau programe complexe pentru a utiliza o metodă scăzută. Există însă un set de limitări asociate acestuia, care reduc aplicarea practică a acestui instrument. Ar trebui să fim cu adevărat atenți în timp ce folosim acest instrument, deoarece este mai predispus să oferim rezultate inexacte. Motivul pentru asta este într-adevăr simplu. Costul este afectat de diverse elemente și nu poate fi prevăzut eficient folosind doar două variabile. De asemenea, după un anumit nivel de producție, avem nevoie de mai multe investiții fixe și nu este capturat în acest model. Deci, ar trebui să fim cu adevărat atenți folosind această metodă.

Articole recomandate

Acesta a fost un ghid al Metodei Scăzute. Aici vom discuta despre cum să calculăm costul variabil și costul fix folosind o metodă ridicată, cu exemple și șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula pentru schimbarea capitalului de lucru net

- Ghidul formulei teoremei limită centrală

- Cum se calculează media populației?

- Exemple de formulă normală de distribuție