Introducere în Bazele modelării financiare

Un model financiar reprezintă performanța financiară a unei companii. Reprezintă performanța financiară atât pentru trecut, cât și pentru viitor.

Să parcurgem acest tutorial de bază privind modelarea financiară și să încercăm să ne oprim să luăm aceste decizii vagi și să ne creștem inutil riscul. Să învățăm elementele de bază ale modelării financiare și să ne gândim și să luăm o decizie într-un mod mai structurat. Pentru a obține cunoștințe aprofundate despre pregătirea unui model financiar prin intermediul tutorialului video, vă rugăm să parcurgeți Formarea de modelare financiară

Așadar, să începem cu înțelegerea punctului de bază al tutorialului de modelare financiară …

Care sunt elementele de bază ale modelării financiare?

Istoric și Adormire

Datele de intrare istorice ar trebui să fie întotdeauna luate de la sursa potrivită. În timp ce realizarea elementelor de bază ale modelării financiare presupunerea datelor istorice pentru anul previzionat este unul dintre criteriile de intrare care trebuie luate în considerare.

Presupunerea este denumită „șoferi” .

- Celelalte criterii pe care ar trebui să le luăm în considerare în timp ce facem o presupunere sunt

- Nici o părtinire nu ar trebui să intre în presupunerile referitoare la afaceri

- În mod clar, înțelegeți schimbările așteptate în performanțele viitoare

- Înțelegeți așteptările conducerii

- Vezi ce părere au alți analiști de modelare financiară despre companie

Cod de culoare

Codificarea culorilor este unul dintre factorii importanți de formatare în modelarea financiară de bază. Acest lucru se face astfel încât o persoană care nu a văzut niciodată modelul dvs. să cunoască cu ușurință dacă anumite date financiare sunt date de intrare istorice, calcule sau legături.

Bazele de modelare financiară, Un sfat de formatare

Dacă anul dvs. 2009 intră în celula B2 a situației de venit, atunci este recomandabil ca anul 2009 în alte foi, cum ar fi bilanțul, situația fluxului de numerar să apară și în celula B2. Această formatare de bază a modelării financiare ajută la realizarea legăturilor.

Pregătirea elementelor de bază ale modelării financiare

Pentru a pregăti un model financiar, primul lucru este că cineva trebuie să înțeleagă compania pe care persoana pregătește modelul. Persoana ar trebui să aibă, de asemenea, o cunoaștere aprofundată a industriei, a concurenților din care face parte compania sa.

Pentru a analiza o companie, nu trebuie doar să verificați raportul anual al companiei, ci și să citiți transcrierea, convorbirile, prezentările publicate de companie.

Compilarea istoricului

Trebuie să compunem ultimii 5 ani de date istorice în timp ce pregătim un model financiar.

În timp ce compilați g, rețineți anumite puncte de vedere: -

- Sunteți un „analist”, nu un „auditor”. Așadar, dacă datele istorice disponibile în raportul anual publicat de companie nu sunt compilate, atunci nu intrați în panică și nu stabiliți conturi financiare. Doar luați finanțele așa cum sunt.

- Ar trebui să faceți întotdeauna referire la cel mai recent raport anual pentru datele istorice. Cu alte cuvinte, dacă anul tău istoric începe din 2008 până în 2012 și compilezi datele pentru anul 2011, trebuie să ridici cifrele din raportul anual 2011-2012, care este cel mai recent și nu din 2010-2011. Întrucât noul raport anual conține cifrele revizuite.

- Un model financiar ar trebui să fie întotdeauna format din termeni financiari cheie precum profit brut, EBITDA, EBIT, profit net, etc. Dacă nu puteți găsi acești termeni în raportul anual, atunci trebuie să vă pregătiți în modelul financiar și să înregistrați elementele în consecință.

Cursuri recomandate

- Curs de certificare în modul bancar comercial

- Programul de impozitare

- Pachet de pregătire în economia sănătății

- Programul de bază bancar

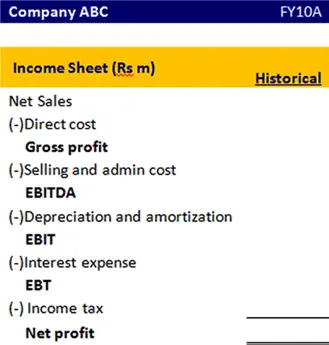

Așa ar trebui să apară formatul unei declarații de venit

Bazele de modelare financiară, ecuația BAZĂ

Pentru a calcula soldul final pentru acest exercițiu financiar, există anumite elemente care trebuie adăugate și scăzute.

Să înțelegem în detaliu această ecuație de bază.

Pentru bunuri fixe

Pentru a afla activul fix final, trebuie să avem un activ fix de deschidere, cheltuieli de capital, amortizare, vânzarea activului. Să înțelegem ce sumă trebuie adăugată sau scăzută pentru a afla activul fix final

| Ecuaţie | Articole | Descriere |

|---|---|---|

| B (Început) | Începutul mijloacelor fixe | Acesta este activul fix care este reportat de anul trecut |

| A (Adaos) | Cheltuieli de investitie | Acesta este activul suplimentar pe care l-ați cumpărat în acest exercițiu financiar |

| S (scădere) | Amortizarea / vânzarea activului | Amortizarea este o cheltuială pe care trebuie să o deduceți Deoarece activele sunt vândute în acest exercițiu financiar, această sumă trebuie dedusă. |

| E (încheiere) | Încetarea mijloacelor fixe | Această valoare a activelor fixe este generată după adăugarea și scăderea tuturor elementelor necesare în acest exercițiu financiar și va fi reportată în anul următor. |

Capitaluri proprii

În mod similar,

| Ecuaţie | Articole |

|---|---|

| B (Început) | Fondul acționarilor începători |

| A (Adaos) | Venit net / Emisie de capitaluri proprii |

| S (scădere) | Achiziționarea capitalurilor proprii / Dividend plătit |

| E (încheiere) | Bilanțul capitalurilor proprii |

Pentru datorii pe termen lung

| Ecuaţie | Articole |

|---|---|

| B (Început) | Începutul datoriei pe termen lung |

| A (Adaos) | Emiterea datoriei |

| S (scădere) | Rambursarea datoriei |

| E (încheiere) | Soldul datoriilor încheiate |

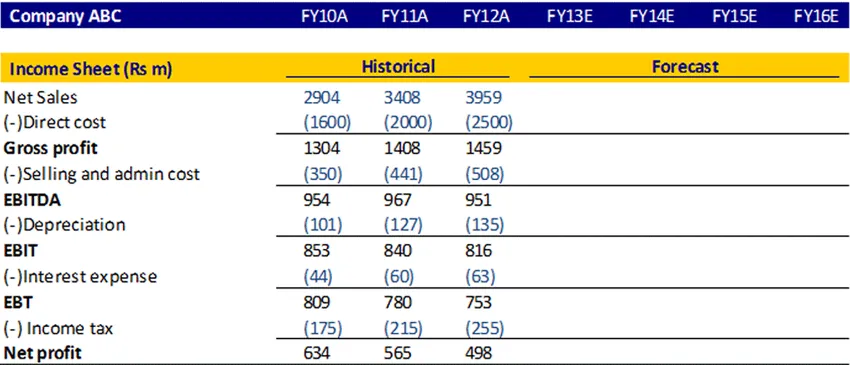

Adeverinta de venit

Un raport de venit este o situație financiară care măsoară performanțele financiare ale companiei pe o anumită perioadă contabilă. Acesta oferă un rezumat al modului în care afacerea își încasează veniturile și cheltuielile atât prin activități operaționale, cât și prin activități nefuncționale.

Să vedem cum putem proiecta situația de venit

Calculul vânzărilor nete

Se poate calcula vânzările nete ca creștere pe an sau pe CAGR sau dacă găsiți informații despre locul în care conducerea a discutat despre rata estimată de creștere a vânzărilor în viitor, puteți lua și procentul respectiv.

Calculul costului direct și al costului de vânzare și de administrare

Se poate calcula costul direct și costul de vânzare și administrare ca procent din vânzări. Calculați istoricul și apoi luați o medie și aflați cifrele prognozate.

Depreciere

Poate fi calculat ca procent din mijloacele fixe.

Cheltuieli cu dobânda

Se poate calcula înmulțind rata cheltuielilor cu dobânda și soldul mediu de închidere a datoriei

Impozitul pe venit

Se poate calcula cota de impozitare folosind istoricul și se poate utiliza aceeași rată în viitor

Profit

Aceasta se calculează prin deducerea cheltuielilor din venituri

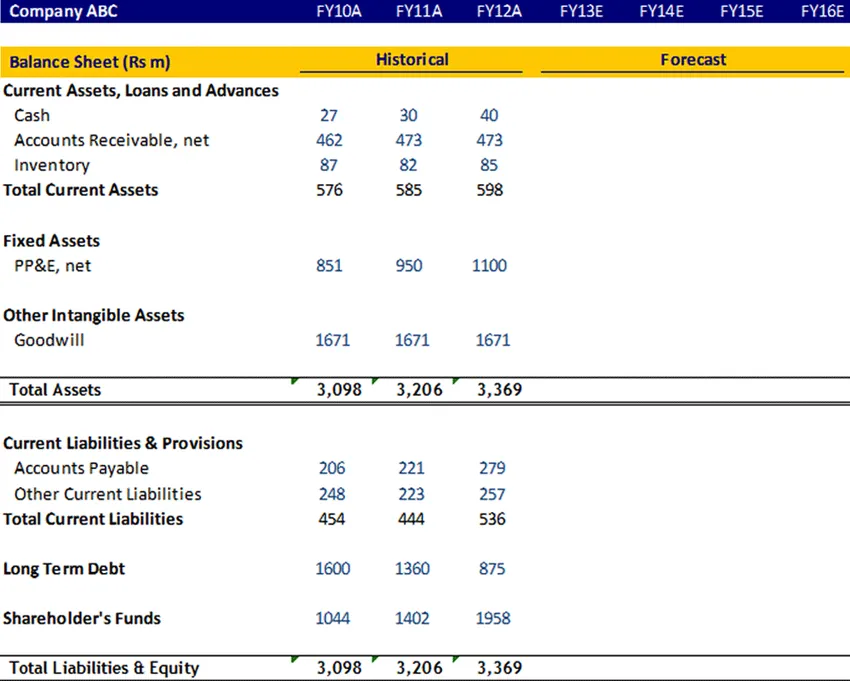

Bilanț

Active fixe, datorii pe termen lung, fond de acționari

Aceste elemente trebuie să fie calculate utilizând ecuația de bază și apoi trebuie să fie legate în bilanț

bunăvoință

Fondul comercial nu este amortizat, deci trebuie menținut constant în anii viitori.

Bani lichizi

Elementul de numerar trebuie să fie legat de soldul de numerar final din extrasul de flux de numerar

Active circulante și pasive curente

Aceste elemente trebuie calculate în graficul fondului de rulment. Acum, să înțelegem în detaliu programul fondului de rulment

Programul fondului de rulment

Active circulante

- Creanțe de încasat

Calculați conturile de primit în zile pentru istoricul utilizând raportul 365 * debitor mediu împărțit la vânzări nete. Utilizarea datelor istorice trecute presupune numărul de zile pentru anii prognozați.

- Inventar

Calculați inventarul în zile pentru istoric folosind raportul 365 * Inventar mediu divizat la COGS net. Utilizarea datelor istorice trecute presupune numărul de zile pentru anii prognozați.

Datorii curente

- Creanțe

Calculați conturile de primit în zile pentru istoricul utilizând raportul 365 * Media plătită divizată la achizițiile nete. Utilizarea datelor istorice trecute presupune numărul de zile pentru anii prognozați.

- Alte răspunderi curente

Se poate calcula cealaltă datorie curentă pentru istoric ca procent pe COGS și apoi puteți lua o medie și să vă asumați pentru viitor.

După finalizarea acestui program de capital de rulare, legați-l de bilanț

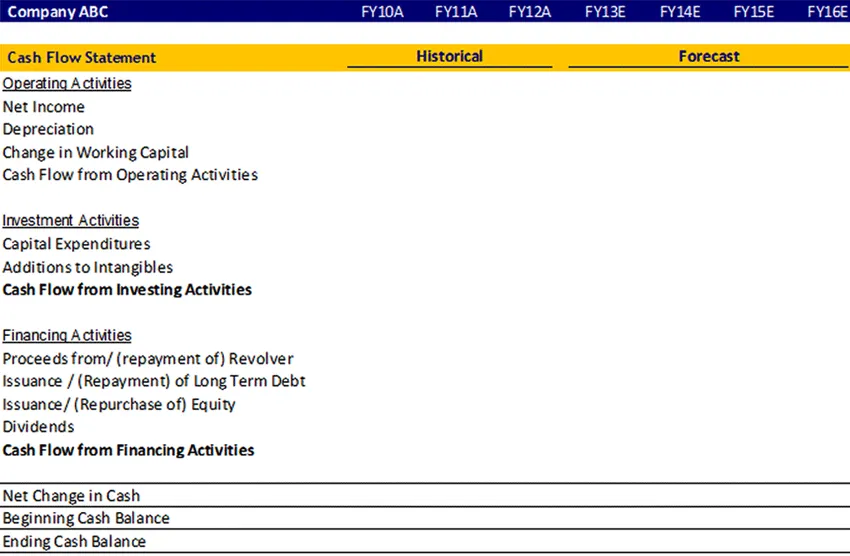

Situația fluxurilor de trezorerie

Situațiile fluxurilor de numerar evaluează valoarea, calendarul și predictibilitatea intrărilor de numerar și a ieșirilor de numerar și sunt utilizate ca bază pentru bugetare și planificare de afaceri.

Răspunde la întrebări:

- De unde au venit (vor veni) banii?

- Unde s-a dus (va merge)?

Datele contabile sunt prezentate de obicei în trei secțiuni principale:

- Activități operaționale (vânzări de bunuri sau servicii),

- Activități de investiții (vânzare sau cumpărarea unui activ, de exemplu) și

- Activități de finanțare (împrumuturi sau vânzare de acțiuni comune, de exemplu).

Oricare ar fi modificările pe care le-ați suportat cu privire la valoarea elementului din contul de profit, bilanțul din exercițiul financiar aceste modificări vor fi înregistrate în situația fluxului de numerar în funcție de acele intrări și ieșiri de numerar.

Să ne uităm la proforma situației fluxurilor de numerar

Noțiuni de bază ale modelării financiare, infografie

aflați sucul acestui articol într-un singur minut, Tutorial de bază despre modelarea financiară

Articole recomandate

Iată câteva articole care vă vor ajuta să obțineți mai multe detalii despre elementele de bază ale modelării financiare, așa că treceți doar prin link.

- 9 Cel mai bun exemplu pentru strategia de marketing a conținutului | Beneficii

- Plan de afaceri de bază pentru modelarea financiară | Cele mai bune 6 sfaturi | Beneficii | Inconvenientele

- Cele mai valoroase etape ale succesului planificării financiare

- Informații despre formula brută a profitului brut