Formula de cost a vânzărilor (cuprins)

- Formulă

- Exemple

- Calculator

Care este costul formulei de vânzare?

Termenul „costul vânzărilor” se referă la costul total suportat pentru fabricarea produsului sau serviciului, care include costul materiei prime, costul forței de muncă și alte costuri de fabricație. Este, de asemenea, cunoscut sub numele de Costul bunurilor vândute și este utilizat pentru a calcula profitul brut al unei companii. Formula pentru costul vânzărilor poate fi obținută prin adăugarea inventarului inițial, a achiziției de materii prime, a costului forței de muncă directe și a costurilor de fabricație aeriene, minus inventarul final. Din punct de vedere matematic, formula pentru costul vânzărilor este reprezentată ca:

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Exemple de formulă de costuri de vânzări (cu șablonul Excel)

Să luăm un exemplu pentru a înțelege calculul costului vânzărilor într-o manieră mai bună.

Puteți descărca acest șablon Formula de cost a vânzărilor aici - Costul modelului Excel cu formula vânzărilorFormula de cost a vânzărilor - Exemplul # 1

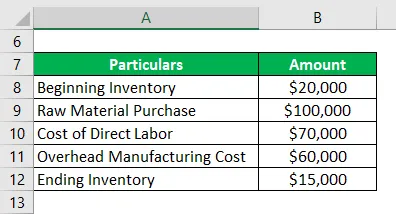

Să luăm exemplul unei companii care avea la începutul anului un inventar de 20.000 USD. Pe parcursul anului, compania a cheltuit încă 100.000 de dolari pentru achiziționarea de materii prime și diverse alte obiecte de inventar, apoi a încheiat anul cu un inventar de 15.000 de dolari. În cursul anului, costul total al forței de muncă și cheltuielile de producție care pot fi atribuite producției au fost de 70.000 USD, respectiv 60.000 USD. Calculați costul vânzărilor pentru companie pe baza informațiilor date.

Soluţie:

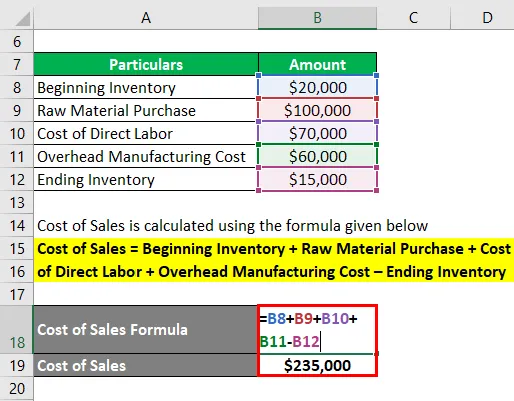

Costul vânzărilor este calculat folosind formula prezentată mai jos

Costul vânzărilor = Inventarul de început + Achiziția de materii prime + Costul forței de muncă directe + Costul de fabricație aerian - Inventarul final

- Costul vânzărilor = 20.000 USD + 100.000 USD + 70.000 USD + 60.000 $ - 15.000 $

- Costul vânzărilor = 235.000 USD

Prin urmare, compania a suportat costuri de vânzări de 235.000 USD pe parcursul anului.

Costul formulei de vânzare - Exemplul # 2

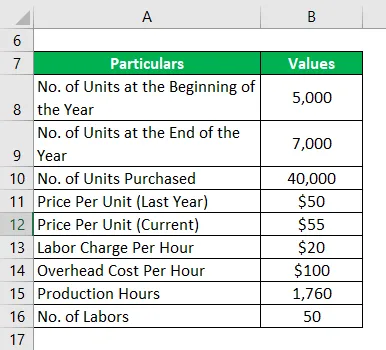

Să luăm exemplul unei alte companii pentru a înțelege mai detaliat conceptul de cost al vânzărilor. La începutul anului, compania avea un inventar de 5.000 de unități în valoare de 50 USD fiecare. Cu toate acestea, în cursul anului prețul materiei prime a crescut la 55 dolari pe unitate și compania a cumpărat 40.000 și a încheiat anul cu un inventar de 7.000 de unități. Compania păstrează inventarul pe baza metodei FIFO. Pe parcursul anului, costul forței de muncă a fost de 20 USD pe oră, în timp ce cheltuielile de producție au fost de 100 USD pe oră. Timpul total de fabricație atribuit producției în cursul anului a fost de 1.760 de ore, iar forța de muncă totală a fost de 50. Calculați costul vânzărilor companiei pe baza informațiilor date.

Soluţie:

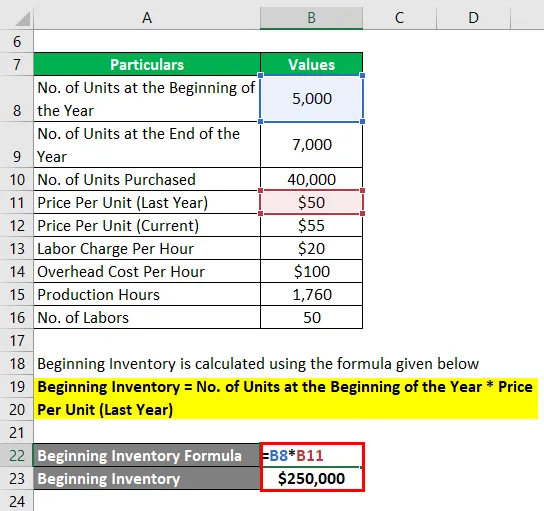

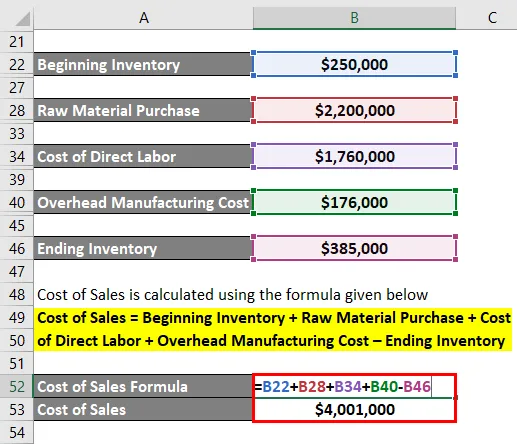

Inventarul de început este calculat folosind formula dată mai jos

Inventarul de început = numărul de unități la începutul anului * Prețul pe unitate (anul trecut)

- Inventarul de început = 5.000 * 50 USD

- Inventarul de început = 250.000 USD

Achiziția de materii prime este calculată folosind formula de mai jos

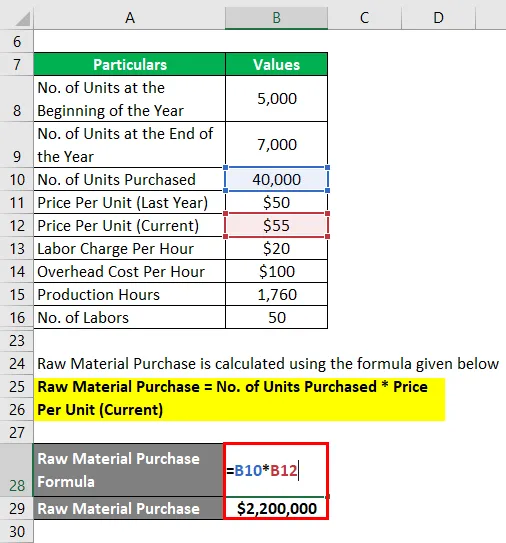

Cumpărare materie primă = număr de unități achiziționate * preț pe unitate (curent)

- Achiziție de materii prime = 40.000 * 55 USD

- Achiziție de materii prime = 2.200.000 USD

Costul muncii directe este calculat folosind formula de mai jos

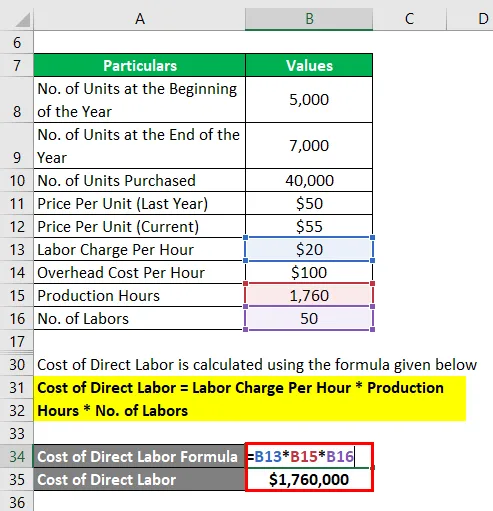

Costul forței de muncă directe = Taxa de muncă pe oră * Ore de producție * Număr de lucrători

- Costul forței de muncă directe = 20 $ 1.760 * 50

- Costul muncii directe = 1.760.000 USD

Costul de fabricație aerian este calculat folosind formula de mai jos

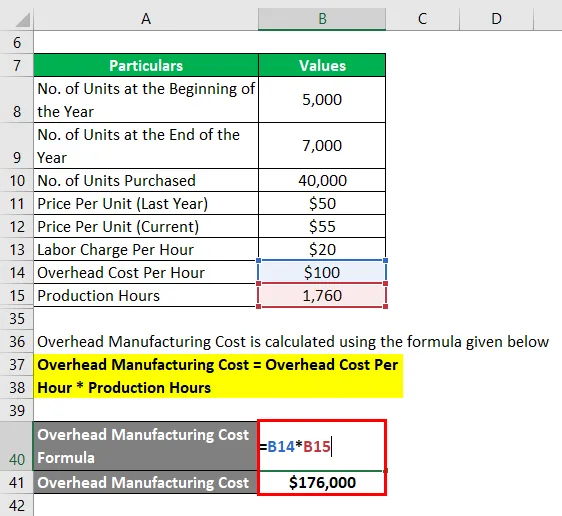

Costul de producție aerian = Costul general pe oră * Ore de producție

- Costul de producție aeriană = 100 USD * 1.760

- Costul de producție aerian = 176.000 USD

Încheierea inventarului este calculată folosind formula de mai jos

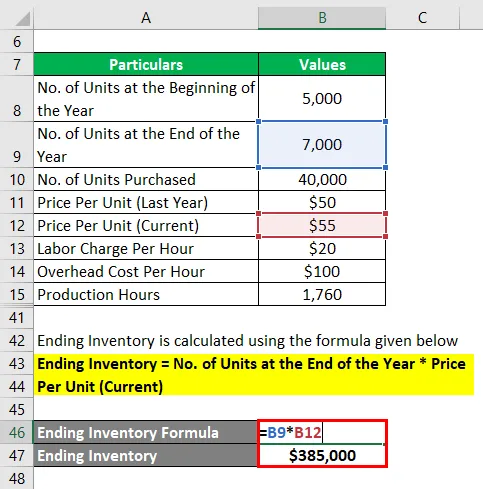

Inventarul de încheiere = numărul de unități la sfârșitul anului * preț pe unitate (curent)

- Inventarul de încheiere = 7.000 * 55 dolari

- Inventarul de încheiere = 385.000 USD

Costul vânzărilor este calculat folosind formula prezentată mai jos

Costul vânzărilor = Inventarul de început + Achiziția de materii prime + Costul forței de muncă directe + Costul de fabricație aerian - Inventarul final

- Costul vânzărilor = 250.000 USD + 2.200.000 USD + 1.760.000 USD + 176.000 dolari - 385.000 dolari

- Costul vânzărilor = 4.001.000 USD

Prin urmare, compania a suportat costul vânzărilor de 4.001.000 USD pe parcursul anului.

Explicaţie

Formula pentru costul vânzărilor poate fi obținută utilizând următorii pași simpli:

Pasul 1: În primul rând, determinați inventarul de început al companiei, care este valoarea inventarului la începutul perioadei.

Pasul 2: Apoi, determinați valoarea materiei prime achiziționate pe parcursul anului.

Pasul 3: Apoi, determinați costul forței de muncă care este direct atribuibil producției.

Pasul 4: Apoi, determinați toate celelalte costuri de fabricație peste costul materiei prime și costul forței de muncă și direct atribuibile procesului de producție.

Pasul 5: Apoi, determinați inventarul final care este valoarea inventarului la sfârșitul perioadei.

Pasul 6: În sfârșit, formula pentru costul vânzărilor poate fi obținută prin adăugarea inventarului inițial (pasul 1), achiziția de materii prime (pasul 2), costul forței de muncă directe (pasul 3) și costul de fabricație aerian (pasul 4), minus încheierea inventarului (pasul 5) așa cum se arată mai jos.

Costul vânzărilor = Inventarul de început + Achiziția de materii prime + Costul forței de muncă directe + Costul de fabricație aerian - Inventarul final

Relevanța și utilizările formulei de costuri de vânzări

Este important să înțelegem conceptul de cost al vânzărilor, deoarece este o componentă indispensabilă a situațiilor financiare. Atunci când costul vânzărilor este scăzut din venituri, acesta oferă profitul brut, care este o măsură a eficienței unei companii în gestionarea costurilor sale de exploatare. Mai mult, investitorii și analiștii utilizează costul vânzărilor pentru a prognoza câștigurile viitoare ale companiei. Costul vânzărilor este invers proporțional cu profitul brut, adică orice creștere a costului vânzărilor are ca rezultat o reducere a profitului brut și invers. Ca atare, companiile pun un accent deosebit pe gestionarea costului vânzărilor pentru a menține rentabilitatea acestora.

Calculatorul de formule de costuri de vânzări

Puteți utiliza următorul Calculator de formule de costuri de vânzări

| Inventarul de început | |

| Cumpărare materie primă | |

| Costul muncii directe | |

| Costuri de producție aeriene | |

| Inventarul de încheiere | |

| Costul vânzărilor | |

| Costul vânzărilor = | Inventarul de început + Achiziția de materii prime + Costul forței de muncă directe + (Costul de fabricație aerian - Inventarul de încheiere) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Articole recomandate

Acesta este un ghid pentru Formula de cost a vânzărilor. Aici vom discuta despre cum să calculăm costul vânzărilor împreună cu exemple practice. De asemenea, oferim un calcul al costului vânzărilor cu un șablon excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Calculul costului total folosind formula

- Cum se calculează marja de contribuție?

- Exemple de formulă de marjă cu profit operațional

- Care este formula brută de profit?

- Calculator pentru formula vânzărilor

- Fabricarea formulei aeriene | Șablon Excel

- Situația veniturilor din marja de contribuție