Formula de costuri pentru oportunități (cuprins)

- Formula costurilor de oportunitate

- Calculator de formule de costuri pentru oportunități

- Formula costurilor de oportunitate în Excel (cu șablonul Excel)

Formula costurilor de oportunitate

Costul de oportunitate poate fi denumit următoarea cea mai bună alternativă a unei anumite opțiuni care a fost executată sau pe cale de a fi executată. Poate fi un proiect de investiții străine sau o anumită opțiune luată de un grup de persoane sau de o persoană în scop personal sau în scop de afaceri. Este o ipoteză ipotetică și deseori măsurată pentru a obține valoarea deciziei reale luate.

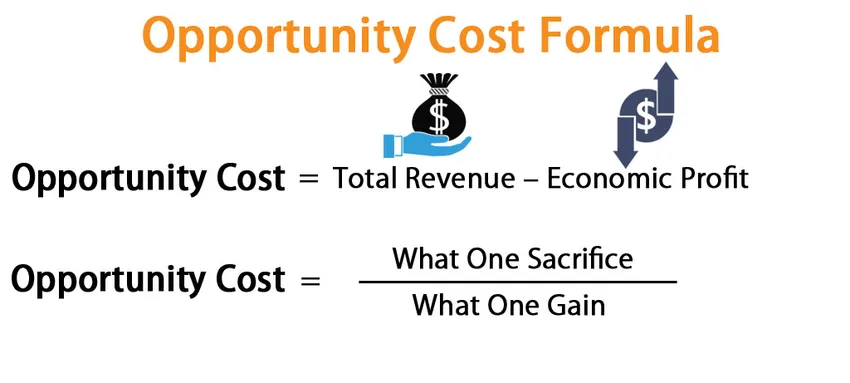

Formula pentru costul de oportunitate este:

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Exemple de formula de costuri de oportunitate

Să luăm un exemplu pentru a înțelege calculul formulei de costuri de oportunitate într-o manieră mai bună.

Puteți descărca acest șablon Excel Formula de costuri de oportunitate aici - Modelul Excel Formula de costuri de oportunitateFormula de costuri de oportunitate - Exemplul # 1

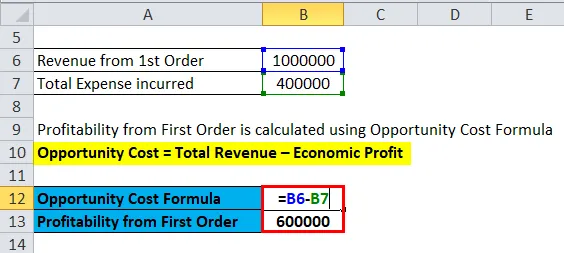

Un producător de mobilă care produce și vinde mobilă a primit două comenzi și în care poate lua o singură comandă. Acum, revine producătorului de mobilă să decidă între cele două comenzi, întrucât el are limită de timp și de muncă. Producătorul trebuie să plătească salariul @ INR 100 / oră pentru forța de muncă.

- Prima comandă: O tabelă Preț de vânzare INR 7500, timpul necesar- 16 Ore, costuri pentru materii prime- INR 1800

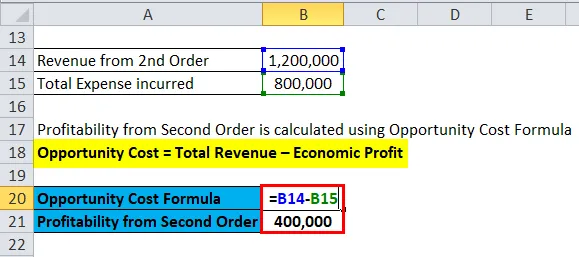

- A 2-a comandă: Două scaune Preț de vânzare 4000 INR fiecare, Timp necesar - 11 ore fiecare, Costuri pentru materii prime - 800 INR fiecare.

Aflați opțiunea mai bună și costurile de oportunitate pe care le lipsește?

Soluţie:

Deoarece producătorul are două comenzi diferite, cu caracteristici diversificate, trebuie să calculăm profitul din ambele comenzi individual

Profit din prima comandă

Cost de oportunitate = Venituri totale - Profit economic

- Prima comandă = INR 7500 - ((16 * 100) + 1800)

- Prima comandă = INR (7500 - 3400)

- Prima comandă = INR 4100

Profit din ordinul al doilea

- Al doilea ordin = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Comanda a doua = INR 8000 - 3800

- Comanda a doua = INR 4200

Concluzie - Producătorul va lua comanda nr. 2 deoarece acesta îi va oferi câștiguri mult mai multe (4200 INR vs INR 4100)

Astfel, costul de oportunitate este de 4100 INR pe care producătorul îl ratează în timpul desfășurării activității sale. Deoarece producătorul are limitări de timp și poate lua o singură comandă la un moment dat, el ar opta pentru a doua comandă.

Formula costurilor de oportunitate - Exemplul # 2

Tata Motors are trei comenzi în vrac și poate lua cea mai profitabilă mai întâi pentru a-și consolida fluxul de numerar, astfel încât să-și îmbunătățească capitalul de lucru pentru a procesa restul celor două comenzi. Aflați care este cel mai profitabil și cel mai puțin profitabil într-o manieră descendentă pentru a vă proteja soldul de numerar. (Presupunem că toate vânzările sunt făcute pe bază de numerar).

- Comanda 1: 100 Mașini Preț de Vânzare a INR 4, 5 lakh fiecare, costuri RM - 80 lakh INR, Cheltuieli totale de muncă - 22 lakh INR

- Comanda 2: 50 Mașini de vânzare Preț de 8 lakri INR fiecare, costuri RM - 95 lakh INR, Cheltuieli totale de muncă - 45 lakh INR

- Comanda 3: 20 camioane Preț de vânzare de 22 lakr INR fiecare, costuri RM - INR 1, 12 Cr, Total cheltuieli cu forța de muncă - INR 38 lakhs

Soluţie:

Din problema de mai sus, ar trebui să calculăm profitabilitatea în fiecare caz. După cum știm cu toții că Vânzările se fac în baza numerarului, deci mai multe venituri ar ajuta întreprinderea să genereze un flux de numerar mai mare și nu ar exista presiuni asupra capitalului de lucru, deoarece compania va împrumuta mai puțin împrumuturi pe termen scurt.

Rentabilitate de la prima comandă

- Prima comandă = INR ((4, 50.000 * 100) - (80, 00.000 + 22, 00.000))

- Prima comandă = 4.50, 00.000 INR - 1.02, 00.000

- Prima comandă = 3.48, 00.000 INR

Rentabilitate din ordinul al doilea

- Comanda a doua = INR ((8, 00, 000 * 50) - (95, 00, 000 + 45, 00, 000))

- Comanda a doua = INR (4, 00, 00, 000 - 1, 40, 00, 000)

- Comanda a doua = 2.60, 00.000 INR

Rentabilitate din ordinul al treilea

- Al treilea ordin = INR ((22, 00, 000 * 20) - (1, 12, 00, 000 + 38, 00, 000))

- Al treilea ordin = 4, 40, 00 000 INR - 1, 50, 00, 000

- Al treilea ordin = INR 2, 90, 00.000

Astfel, Tata Motors va acționa Primul ordin, apoi va lua cel de-al treilea ordin și, în sfârșit, va lua cel de-al doilea ordin, în ordinea rentabilității, pentru a-și consolida capitalul de lucru. Astfel, costurile de oportunitate după efectuarea primei comenzi ar fi = INR (2, 9 +2, 6) Cr sau INR 5, 5 Cr (întrucât compania nu a executat celelalte comenzi și s-ar putea să aleagă să nu execute) și după a doua comandă costurile de oportunitate ar fi INR 2, 6 cr.

Formula costurilor de oportunitate - Exemplul # 3

Larsen și Tubro Ltd au două ordine de execuție, dar poate acționa doar una. Pe baza următoarelor date, alegeți care să opereze și costurile de oportunitate.

- Comanda unu va obține un venit de 10, 00 000 INR și costuri 4, 00 000.

- Comanda a doua va obține un venit în valoare de 12, 00 000 INR și va costa 8, 00 000 INR.

Soluţie:

Rentabilitate de la prima comandă

- Prima comandă = 10, 00 000 INR - 4, 00, 000

- Prima comandă = 6, 00 000 INR

Rentabilitate din ordinul al doilea

- Comanda a doua = INR 12, 00, 000 - 8, 00, 000

- Comanda a doua = 4, 00 000 INR

Astfel, L&T va prelua o comandă, iar costurile de oportunitate pentru a nu lua o a doua comandă vor fi de 400000 INR.

Explicația formulei de costuri de oportunitate

Formula calculează cele mai bune opțiuni și calculează a doua cea mai bună opțiune posibilă din punct de vedere al valorii care nu a fost aleasă pe parcursul producției.

Relevanța și utilizarea formulei de costuri pentru oportunități

- Evaluarea prețurilor relative ale mărfurilor

Conceptul este foarte utilizat pentru măsurarea prețurilor sau a valorii diferitelor comunități care sunt utilizate într-o problemă de producție.

De exemplu, conform teoriei economiei, știm că mărfurile sunt rare și dorințele umane sunt nelimitate. Deci, o anumită marfă sau materie primă poate fi folosită doar pentru un singur scop. Deci cel mai bun produs final posibil trebuie să decidă de către autoritate care poate satisface dorințele umane într-un mod mai bun.

- Decizia salariului sau remunerației profesioniștilor

Costul de oportunitate ar putea fi utilizat în timpul stabilirii salariului pentru un anumit loc de muncă. Când se creează un reper bazat pe remunerația acelui profesionist, atunci când acesta poate fi oferit pentru un alt loc de muncă. Suspectul capacității și denumirilor productive ale profesioniștilor, se poate utiliza costul de oportunitate ca punct de referință al remunerației.

- Alocarea resurselor

Alocarea corectă a resurselor rare

După cum știm cu toții că resursele sunt rare, astfel încât pentru a obține o valoare sau eficiență optime, trebuie să decidem cea mai bună utilizare posibilă a resurselor, ceea ce ar oferi cea mai bună satisfacție pentru consumatorul final. Cu alte cuvinte, trebuie să prelucrați materiile prime într-un fel de produse pentru uși, care ar oferi o satisfacție optimă utilizatorului.

De exemplu, dacă o bucată de lemn poate fi folosită pentru a face o masă sau trei scaune, atunci trebuie ales cel mai bun rezultat posibil, care ar ajuta un număr de oameni.

Calculator de formule de costuri pentru oportunități

Puteți utiliza următorul Calculator de costuri pentru oportunități

| Veniturile totale | |

| Profit economic | |

| Formula costurilor de oportunitate | |

| Formula costurilor de oportunitate = | Venituri totale - Profit economic |

| = | 0 - 0 |

| = | 0 |

Formula costurilor de oportunitate în Excel (cu șablonul Excel)

Aici vom face același exemplu al formulei de costuri de oportunitate în Excel. Este foarte ușor și simplu.

Puteți calcula cu ușurință costul de oportunitate folosind Formula din șablonul furnizat.

Rentabilitatea de la prima comandă se calculează folosind formula de costuri de oportunitate

Rentabilitatea din cel de-al doilea ordin se calculează folosind formula de costuri de oportunitate

Articole recomandate

Acesta a fost un ghid pentru formula de costuri de oportunitate. Aici vom discuta Cum să calculăm costul de oportunitate împreună cu exemple practice. De asemenea, oferim un Calculator de costuri de oportunitate cu șablonul Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Formula de câștiguri păstrate

- Formula pentru surplusul de consum

- Cum se calculează rata de rentabilitate?

- Calculați costul mărfurilor vândute