Introducere în Exemplu de analiză de echilibru

Analiza Break Even este un instrument care ajută o companie să decidă în ce etapă produsele sau serviciile furnizate de companie vor începe să obțină profituri. Pentru a-l spune într-un limbaj simplu, este un instrument care va ajuta o companie să decidă câte produse sau servicii ar trebui să vândă pentru a acoperi costurile.

Aceasta este o etapă în care nu există profit și nici o pierdere și acoperă doar costurile dvs. Costurile acoperite de acest calcul sunt în principal fixate. Costurile fixe mai mici vor duce la reducerea valorii de echilibrare.

Break-Even este calculat ca

Break-Even = Cost fix / contribuție pe unitate

Exemple de analiză de echilibru (cu șablon Excel)

Să luăm un exemplu pentru a înțelege calculul analizei de echilibru într-o manieră mai bună.

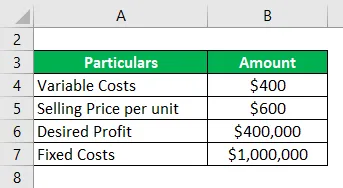

Puteți descărca acest șablon Excel de exemplu de analiză separată - Exemplu de analiză de pauză uniformăExemplu de analiză de pauză - # 1

Să ne uităm la un exemplu simplu care utilizează formula de mai sus pentru a calcula costul pauzei:

Soluţie:

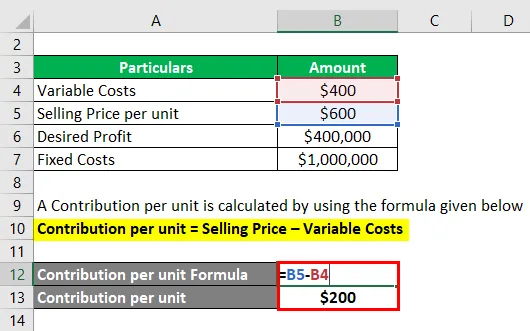

O contribuție pe unitate este calculată folosind formula dată mai jos

Contribuție pe unitate = preț de vânzare - costuri variabile

- Contribuție pe unitate = 600 USD - 400 USD

- Contribuție pe unitate = 200 USD

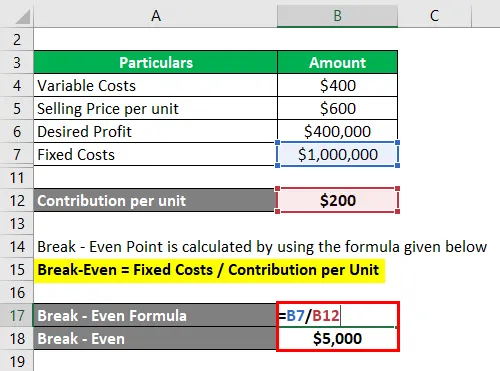

Punctul de pauză se calculează folosind formula de mai jos

Break-Even = Costuri fixe / contribuție pe unitate

- Pauză = 1000.000 USD / 200 $

- Pauză = 5.000 USD

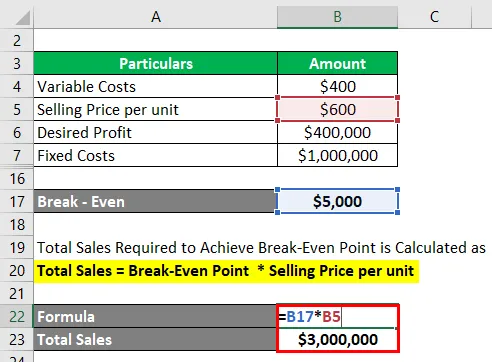

Vânzările totale necesare pentru atingerea punctului de echilibrare este calculată ca

Vânzări totale = Punct de pauză * Preț de vânzare pe unitate

- Vânzări totale = 5.000 USD * 6.000 USD

- Vânzări totale = 3.000.000 USD

Pentru a calcula contribuția pe unitate, am scăzut prețul de vânzare și costurile variabile. Acum, pentru a calcula punctul de pauză, adică câte unități vom avea nevoie pentru a realiza pauză, vom împărți 10.000 USD la contribuție pe unitate de 200 USD, ceea ce ne conduce la 5000 de unități. Pentru a calcula vânzările totale în termeni de $, vom multiplica unitățile necesare cu prețul de vânzare pe unitate.

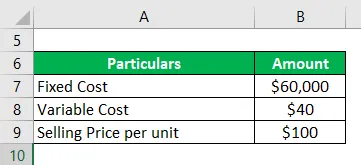

Exemplu de analiză de pauză - # 2

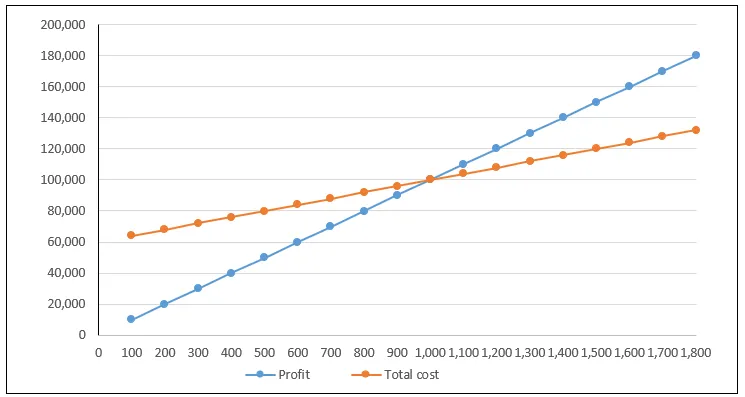

Să ne uităm la un exemplu de analiză de echilibru prin trasarea ecuațiilor costului total și a veniturilor totale pe grafic, care este cunoscut sub numele de grafic pauză. Vom parcurge producția pe axa orizontală și costurile și profitul va fi reprezentat pe axa verticală.

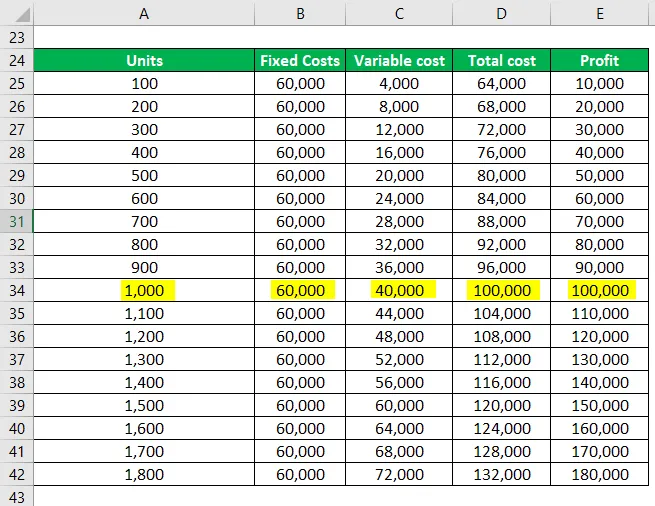

Cooperarea Franco face bănci de fier și vrea să determine punctul de pauză. Costul fix total pentru afacerea sa este de 60.000 $, iar costul variabil este de 40 $ pe bancă. Vinde banca pentru 100 de dolari pe unitate.

Soluţie:

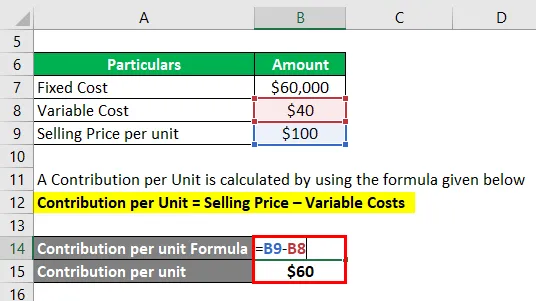

O contribuție pe unitate este calculată folosind formula dată mai jos

Contribuție pe unitate = preț de vânzare - costuri variabile

- Contribuție pe unitate = 100 USD - 40 USD

- Contribuție pe unitate = 60 USD

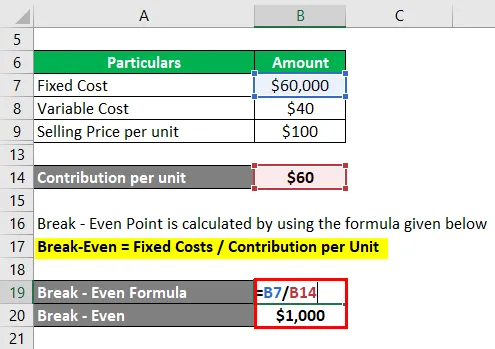

Acum, să calculăm numărul de bănci de care are nevoie Franco pentru a realiza Break-Even

Punctul de pauză se calculează folosind formula de mai jos

Break-Even = Costuri fixe / contribuție pe unitate

- Pauză = 60.000 USD / 60 $

- Break-Even = 1000 de bănci

Când Franco produce 1500 de bănci, costul total este de 120.000 USD, iar venitul total este de 150.000 USD.

Punctul de pauză este acela în care costurile totale sunt egale cu venitul total și, în acest caz, este la 100 USD * 1000 $ = 100000 $

La un nivel sub pauză, se pierd pierderi, deoarece costurile totale sunt mai mari decât veniturile totale. Dacă se produc 500 de unități, se pierd o pierdere de 30.000 USD

Tabelul de mai jos prezintă costurile fixe, costurile variabile, costurile totale și profitul generat atunci când se vinde un anumit număr de unități

Graficul de mai sus evidențiază costul total și profitul. Punctul în care aceste linii se intersectează este cunoscut sub numele de Punctul de Pauză. Pe măsură ce mergem sub grafic, pierderile sunt făcute și pe măsură ce trecem pe partea superioară profiturile cresc. Profiturile cresc odată cu creșterea producției. La o producție de 1500 de profit se face 30.000 USD. De asemenea, relația dintre costurile fixe și variabile poate fi observată în tabelul de mai sus, producția mai mică va avea o proporție mai mare de costuri fixe

Exemplu de analiză de pauză - # 3

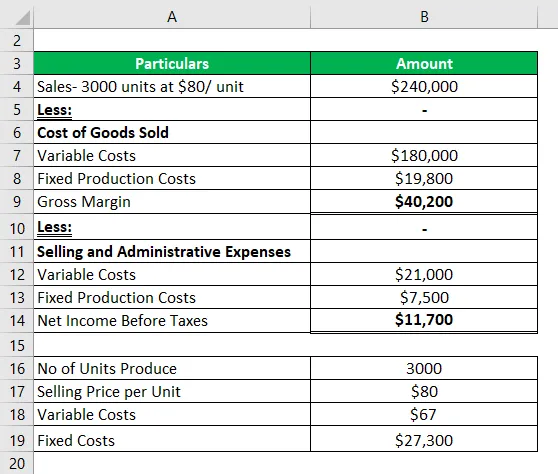

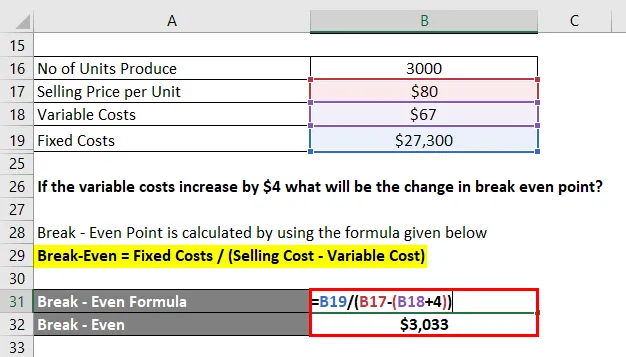

Mai jos este situația veniturilor furnizată de o firmă timp de o lună.

Să calculăm acum mai întâi producția de pauză

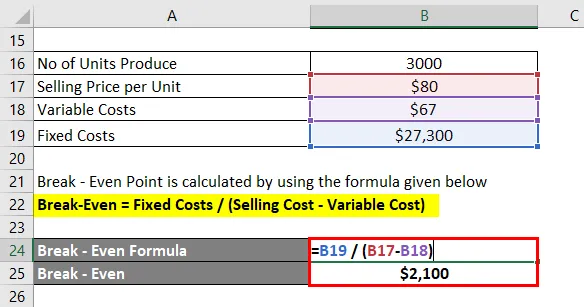

Punctul de pauză se calculează folosind formula de mai jos

Break-Even = Costuri fixe / contribuție pe unitate

- Pauză = cost fix / (preț de vânzare - costuri variabile)

- Pauză = 27300 / (80 - 67)

- Pauză = 2100

Dacă costurile variabile cresc cu 4 dolari, care va fi schimbarea punctului de pauză?

O creștere a costurilor variabile de 4 dolari face ca costurile variabile să ajungă la 71 USD. Punctul de pauză se deplasează până la

Punctul de pauză se calculează folosind formula de mai jos

Break-Even = Costuri fixe / contribuție pe unitate

- Pauză = cost fix / (preț de vânzare - costuri variabile)

- Pauză = 27300 / (80-71)

- Pauză = 3033

Exemplu de analiză Break - # 4

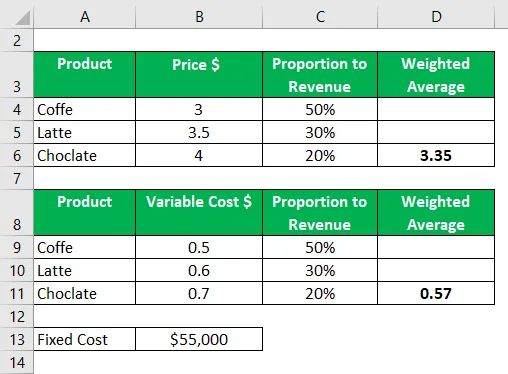

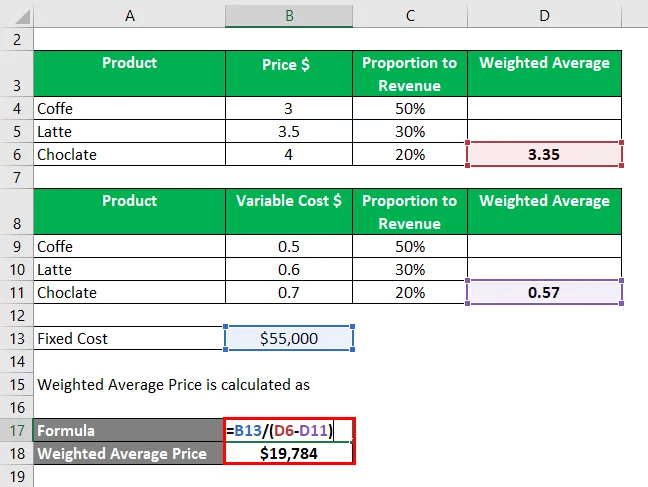

Să ne uităm acum la un exemplu în care vom calcula punctul de pauză pentru mai multe produse.

Cafe Brew dorește să calculeze punctul de pauză pentru anul viitor pe baza datelor date mai jos. După cum este indicat mai jos, veniturile de 50% provin din vânzarea cafelei, iar restul de 50% provin din vânzarea de ciocolată și lapte. Prețul de vânzare respectiv este prezentat mai jos

În al doilea tabel, avem costuri variabile legate de fiecare produs și costurile fixe totale de 55000 USD

Prețul mediu ponderat este calculat prin înmulțirea fiecărei greutăți cu prețul și prin însumarea tuturor acestor valori.

Prețul mediu ponderat este calculat ca:

- Preț mediu ponderat = 55000 $ / (3, 35 USD - 0, 57 USD)

- Preț mediu ponderat = 19784 unități

Concluzie

Analiza de pauză poate fi un instrument util, dar are limitele sale. Este adesea criticat pentru faptul că este prea simplist și bazat pe presupuneri nerealiste.

De exemplu, presupune că toată producția sau stocul este vândut și nu mai rămâne niciun stoc. Cu toate acestea, în realitate, multe stocuri de afaceri își acumulează inventarul. Presupune că condițiile rămân aceleași. Mai mult, calculul depinde de acuratețea datelor. În cazul unei afaceri cu mai multe produse, pot exista multe costuri variabile la un moment dat.

Articole recomandate

Acesta este un ghid pentru exemplu de analiză uniformă. Aici vom discuta despre modul în care Break-Even poate fi calculat folosind o formulă cu exemple și un șablon excel descărcabil. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Rata rezervelor de numerar

- Formula raportului de retenție

- Exemple de economii de scară

- Metoda directă a situației fluxurilor de numerar