Diferența dintre rata dobânzii și rata procentuală anuală

Procentul de capital perceput de un creditor pentru utilizarea capitalului său este denumit în general rate de dobândă. Când vine vorba de împrumut de bani, oricine poate da bani și percepe dobânzi precum bănci, companii financiare nebancare sau uneori chiar persoane fizice. Suma de bani împrumutată este cunoscută drept principal, iar băncile vă plătesc rata dobânzii la depozitele pe care le împrumută de la dvs.

De exemplu, să spunem că o bancă a acceptat un depozit de la un deponent la o dobândă de 6%, acum pentru a face profit, băncile vor percepe debitorilor de bani o rată a dobânzii mai mare, poate 8%, cu care este de așteptat banca pentru a face un profit sau o răspândire de 2%. Datorită concurenței din ce în ce mai mari pentru a obține mai mulți deponenți și împrumutați, toate băncile își păstrează ratele dobânzilor într-un interval restrâns unele de altele.

Băncile percep dobânzile la valoarea totală neplătită a împrumutului sau a soldului cardului dvs. de credit. Devine important să fiți conștienți de ratele dobânzilor existente pe banii dvs. și este singura modalitate de a cunoaște datoriile restante. Cel puțin partea interesantă ar trebui plătită din restul împrumutului, altfel datoria va crește chiar și după efectuarea plăților.

Rata procentuală anuală include toate taxele pe care o bancă le poate percepe și vă permite să comparați costul diferitelor opțiuni de împrumut. Deoarece banca le calculează ca punct procentual din total, aceste taxe unice sunt numite puncte.

Comparație dintre cap și față între rata dobânzii și rata procentuală anuală (infografie)

Mai jos este prima diferență de 5 între rata dobânzii și rata procentuală anuală

Diferențe cheie între rata dobânzii și rata procentuală anuală

Ambele sunt alegeri populare pe piață; hai să discutăm unele dintre diferențele majore dintre rata dobânzii și rata procentuală anuală:

- Ratele dobânzilor reprezintă costul împrumutului cuantumului principal al împrumutului, în timp ce APR reflectă punctele suplimentare, cum ar fi comisioanele și taxele de broker, precum și rata dobânzii pe care o plătește pentru a obține împrumutul.

- Rata dobânzii calculează care va fi plata lunară, adică IMM-urile, în timp ce rata procentuală anuală calculează costul total al împrumutului, ceea ce poate ajuta consumatorii să compare împrumuturile înainte de a merge mai departe cu unul.

- Dacă prioritatea este să obții cele mai mici rate lunare, atunci ar trebui să ne uităm la ratele dobânzii, dar dacă valoarea totală a împrumutului este o problemă, atunci ar trebui să utilizeze APR ca metrică.

- În ceea ce privește orizontul de timp cu cât este mai lung timpul de ședere, devine mai probabil să luați un împrumut cu un APR scăzut, deoarece veți ajunge să plătiți cea mai mică sumă pentru casă. Cu toate acestea, dacă durata șederii nu este lungă, nu are sens să plătiți taxe anticipate și, în schimb, ar trebui să obțineți o TAE mai mare, deoarece costurile totale vor fi mai mici în primii ani.

- În timp ce utilizați APR, trebuie să luați în considerare și punctul de pauză.

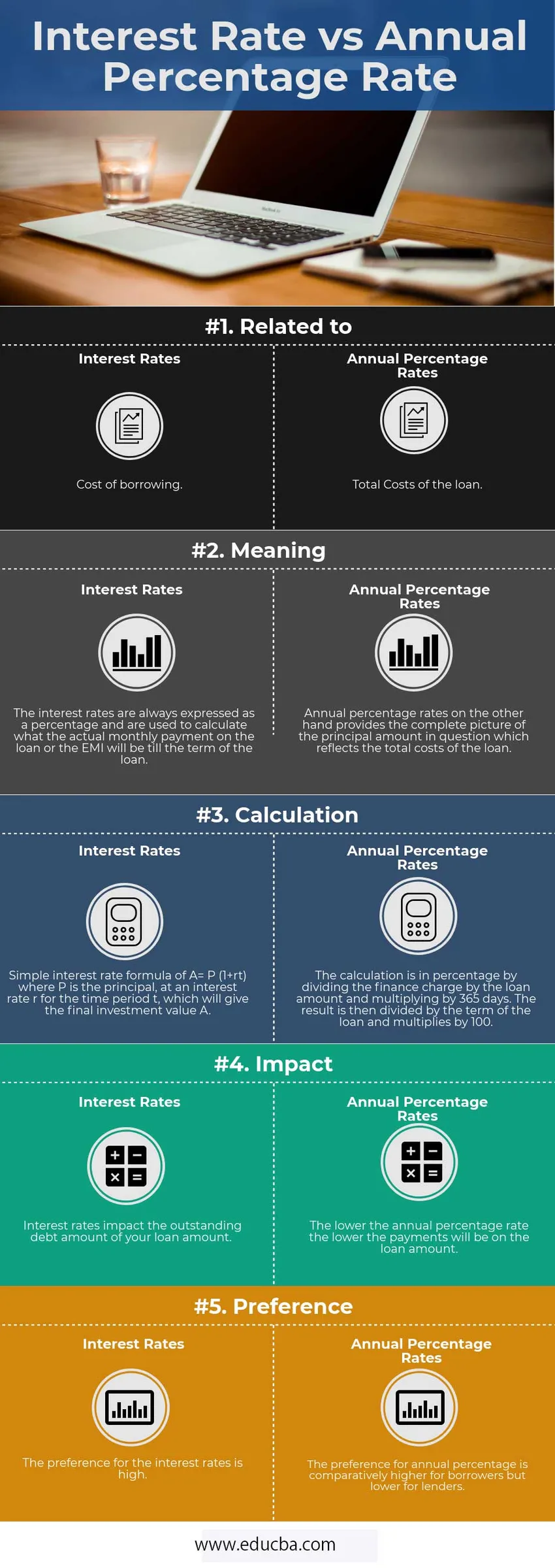

Tabelul de comparare a ratei dobânzii și a ratei procentuale anuale

Mai jos este cea mai înaltă 5 comparație între Rata dobânzii și Rata procentuală anuală

| Comparație de bază | Rata dobânzii | Rata procentuală anuală |

| În legătură cu | Costul împrumutului | Costurile totale ale împrumutului |

| Sens | Ratele dobânzilor sunt exprimate întotdeauna în procente și sunt utilizate pentru a calcula care va fi plata lunară efectivă a împrumutului sau IME până la termenul împrumutului. | Pe de altă parte, ratele procentuale anuale oferă o imagine completă a sumei principale în cauză, care reflectă costurile totale ale împrumutului. |

| Calcul | Formula simplă a ratei dobânzii A = P (1 + rt) unde P este principalul, la o rată a dobânzii r pentru perioada de timp t, ceea ce va conferi valoarea finală a investiției A. | Calculul este procentual împărțind taxa financiară la valoarea împrumutului și înmulțind cu 365 de zile. Rezultatul este apoi împărțit la termenul împrumutului și se înmulțește cu 100. |

| efect | Ratele dobânzii afectează valoarea datoriei restante a sumei dvs. de împrumut. | Cu cât procentul anual este mai mic cu cât plățile vor fi mai mici pe valoarea împrumutului. |

| Preferinţă | Preferința pentru ratele dobânzii este ridicată. | Preferința pentru procentul anual este comparativ mai mare pentru debitori, dar mai mică pentru creditori. |

Concluzie

Mulți debitori nu sunt conștienți de faptul că ambele rate ale dobânzii față de procentul anual calculează două costuri diferite ale unui împrumut la domiciliu.

Diferența dintre ratele dobânzii față de ratele procentuale anuale este foarte importantă, deoarece se poate ajunge să plătească mii de dolari mai mult pentru o ipotecă. Întrucât vă ajută să identificați dacă este mai bine să obțineți o rată mai mică cu taxe mari sau o rată mai mare cu taxe mici.

TAE este o măsură mai detaliată a costului împrumutului, deoarece include ratele dobânzilor împreună cu alte taxe.

Articol recomandat

Acesta a fost un ghid pentru diferențele de top între rata dobânzii și rata procentuală anuală. Aici vom discuta, de asemenea, diferențele cheie ale ratei dobânzii și a ratei procentuale anuale cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Fondul mutual vs Fondul tranzacționat la schimb

- Diferențe de închiriere față de chirie

- Câștiguri de capital pe termen lung față de diferențe scurte-Diferențe

- Comparații dintre acțiuni și obligațiuni

- Stocuri în raport cu fonduri mutuale: caracteristici