Introducere în EPS diluat

Diluarea este reducerea în EPS dacă valorile mobiliare pot fi convertite în acțiuni comune. În cuvinte simple, putem spune că EPS diluat este un indicator de performanță utilizat pentru a măsura calitatea veniturilor pe acțiune ale unei companii (EPS) dacă toate valorile mobiliare convertibile precum opțiuni, garanții, acțiuni preferate convertibile etc. În multe rapoarte anuale sau rapoarte de cercetare, ați văzut că, de obicei, raportează câștigul pe acțiune diluat. Motivul care stă la baza acestui fapt este că investitorii pot determina cum ar fi câștigul pe acțiune dacă instrumentele convertibile ar fi convertite în acțiuni. Astfel, EPS-ul diluat oferă cel mai prost scenariu de câștig pe acțiune.

Ce se înțelege prin EPS și EPS diluat?

În primul rând, vom înțelege simultan sensul EPS și EPS diluat. EPS numit și câștiguri pe acțiune;

- Îi ajută pe investitori să înțeleagă rentabilitatea investițiilor în stocul unei firme tranzacționate public.

- Acesta spune investitorilor cât au câștigat pe stocul lor în companie, pe baza prețului acțiunilor.

- EPS poate fi calculat pur și simplu împărțind venitul net obținut într-o anumită perioadă de raportare, dividendul mai puțin preferat la numărul total de acțiuni restante în aceeași perioadă.

Numărul de acțiuni restante poate fluctua; deci de obicei folosim o metodă ponderată medie.

Calcul / Formula EPS

EPS este calculat prin împărțirea veniturilor nete dividende mai puțin preferate împărțite la numărul de acțiuni de capital restante. Aceasta poate fi exprimată în termenii următoarei formule:

Câștiguri pe acțiune (EPS) = (Venit net - Dividende preferențiale) / Acțiune comună ponderată medie restantă

Dacă structura capitalului se modifică (adică numărul de acțiuni modificate) în perioada de raportare, un număr mediu ponderat de acțiuni este utilizat pentru calculele EPS utilizează o serie de acțiuni restante.

Dividende de preferință

- Dacă acțiunile preferențiale nu sunt cumulative, atunci se deduc doar dividende declarate

- Dacă acțiunile preferențiale sunt cumulate, atunci deducem doar dividende declarate sau dacă nu este declarat niciun dividend, atunci deducem doar dividendele de un an.

Cota medie ponderată comună restantă

Pur și simplu înseamnă că numărul de acțiuni restante într-o companie se va schimba adesea din cauza unei companii care emite noi acțiuni, rambursări de acțiuni existente și alte instrumente financiare, cum ar fi ESOP convertite în acțiuni. Această metodă include orice modificare a numărului de acțiuni restante într-o anumită perioadă de raportare. Este un număr extrem de important; este util să se calculeze măsuri financiare cheie, cum ar fi EPS pentru perioada de timp.

Cursuri recomandate

- Curs online de trezorerie

- Pregătirea certificării în planificarea pensionării și angajat

- Curs de impozitare online și planificare imobiliară

- Pregătirea certificării în tranzacționarea stocurilor cu Trade Tiger

Să ne uităm la următorul exemplu:

Există o companie de producție „Viitorul producătorilor viitori” în realizarea Produselor FMCG. Are 200.000 de acțiuni restante la începutul anului 2013. După primele șase luni „Producția viitoare” emite 200.000 de acțiuni suplimentare, astfel încât acum cota totală restantă a fost crescută până la 400.000. În prezent, „Producția viitoare” raportează un profit de 401.000 USD și un dividend de preferințe distribuite de 1000 $.

Pentru ce cantitate de acțiuni ar trebui să luați pentru calcularea EPS? 200.000 sau 400.000? Dacă utilizați 200.000 de acțiuni, EPS ar fi 2 USD (EPS = 401.000 USD - 1000 $ / 200.000) și Dacă s-ar utiliza 400.000 de acțiuni atunci EPS ar fi 1 USD (EPS = 401.000 USD - 1000 $ / 400.000)

Este cea mai mare diferență între calculele EPS? Acesta este unul dintre principalele motive pentru care preferăm să utilizăm o metodă medie ponderată, deoarece asigură că calculele financiare ale EPS vor fi cât se poate de precise în cazul modificărilor acțiunilor companiei pe o perioadă. Se calculează luând numărul de acțiuni restante și înmulțind cu perioada de raportare acțiunile acoperite, însumând apoi totalul. Uită-te la graficul următor

|

Acțiuni ponderate fracțiunii |

|||

| Datele | Distribuție de excepție | Porțiunea anului restant | Acțiuni ponderate |

| Primele șase luni din 2013 | 200, 000 | 6/12 | * 200000 6/12 = 100.000 |

| Ultimele șase luni din 2013 | 400.000 | 6/12 | * 400, 000 6/12 = 200.000 |

| Numărul mediu ponderat de acțiuni | 100, 00 + 200.000 = 300.000 | ||

Acum, să calculăm EPS de producții Viitoare. Avem Formula pentru calcularea EPS,

Câștig pe acțiune = (Venit net - Dividende preferențiale) / Acțiune comună ponderată medie restantă

Aici avem detaliile producătorilor Future

- Venit net = 401.000 USD

- Dividendul preferențial = 1000 $

- Numărul ponderat de acțiuni restante = 300.000

Asa de,

EPS = (401.000 USD - 1000 $) / 300.000

EPS = 400000 $ / 300000

EPS = 1, 33 USD pe acțiune

Acesta este calculul EPS de bază.

Notă importantă:

Titluri anti-diluante

- Când titlurile de valoare sunt convertite în acțiune, ceea ce duce la o creștere a EPS numită valori mobiliare antidilutive.

- Titlurile anti-dilutive nu sunt înregistrate

- Titlurile care cresc câștigul pe acțiune sunt ignorate

Efectul datoriei convertibile

Efect asupra numărătorului

- Dacă obligațiunile convertibile sunt dilutive, atunci cheltuiala dobânzii după impozitare a obligațiunii nu ar fi considerată o cheltuială a dobânzii pentru EPS diluat

- Cheltuielile cu dobânda înmulțite cu (cota de 1 impozit) trebuie să fie adăugate din nou la numărător

Efect asupra Denominatorului

Numitorul EPS de bază este ajustat pentru numărul echivalent de acțiuni comune create prin conversia tuturor datoriilor convertibile

O formulă de EPS diluat

EPS diluat = (venituri nete - dividende preferențiale) + (dobândă convertibilă din datorie) * (1- rata impozitului) / acțiuni comune medii ponderate restante + acțiuni din conversia datoriei convertibile)

- Înainte de a calcula EPS diluat, trebuie să verificați dacă această securitate este anti-dilutivă

- Pentru a verifica dacă datoria convertibilă este antidulutivă, calculați

(Dobânda convertibilă a datoriei) * (1- rata impozitului) / acțiuni ale datoriei convertibile

Dacă acest număr este mai mic decât EPS de bază, datoria convertibilă este diluantă și ar trebui inclusă în calculul EPS-ului diluat

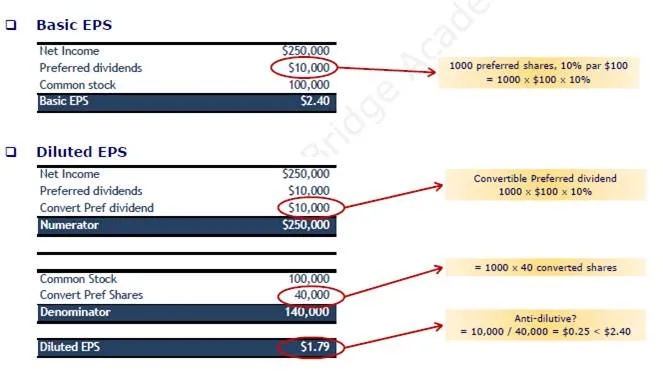

Exemplu:

În 2013, KK Enterprise a raportat un venit net de 250.000 USD și a avut 100.000 acțiuni pe acțiuni comune în 2013; KK Enterprise a emis 1.000 de acțiuni de 10%, cu o valoare preferată în valoare de 100 USD. În 2013, KK Enterprise a emis, la egalitate, 600, 1.000 $, 8% obligațiuni, convertibile fiecare în 100 de acțiuni de acțiuni comune. Calculați EPS-ul diluat. Presupunem cota de impozitare - 40%

Efectul stocului preferat convertibil

Efect asupra numărătorului

Dacă o acțiune preferată convertibilă este dilutivă, atunci dividendul preferat convertibil trebuie adăugat înapoi la veniturile calculate anterior din operațiunile continue, dividende mai puțin preferate

Efect asupra Denominatorului

Numitorul de bază EPS este ajustat pentru numărul echivalent de acțiuni comune create prin conversia tuturor acțiunilor preferate convertibile

EPS diluat = (venit net - dividende preferate) + (dividend preferat convertibil) / (acțiuni comune medii ponderate restante + acțiuni din conversia acțiunilor pref. Conv.)

- Înainte de a calcula EPS diluat, trebuie să verificați dacă această securitate este anti-dilutivă

- Pentru a verifica dacă stocul preferat convertibil este anti-dilutiv, calculați

(Dividend preferat convertibil) / Acțiuni preferate convertibile

Dacă acest număr este mai mic decât EPS de bază, un stoc preferat convertibil este diluant și ar trebui inclus în calculul EPS-ului diluat

Exemplu

În 2013, KK Enterprise a raportat un venit net de 250.000 USD și a avut 100.000 de acțiuni pe acțiuni comune. Pe parcursul anului 2013, KK Enterprise a emis 1.000 de acțiuni de 10%, o valoare preferată în valoare de 100 USD, fiecare convertibilă în 40 de acțiuni. Calculați EPS-ul diluat. Presupunem cota de impozitare - 40%

Avantajele utilizării EPS

- Este o metodă excelentă pentru determinarea rentabilității companiei.

- EPS este ușor de ușor de înțeles și de calculat.

- EPS evaluează numai performanțele companiei și nu iau în considerare prețurile bursiere ale companiei.

Articole recomandate

De asemenea, puteți arunca o privire la următoarele articole pentru a afla mai multe -

- Ce este obligațiunile convertibile

- 9 Moduri utile de cerințe de finanțare pentru începutul afacerii

- Cele mai comune greșeli de pornire a afacerilor pe care ar trebui să le evitați

- Lucruri importante despre utilizarea paginii Google Plus pentru afaceri