Diferența dintre Banca comercială și Banca de investiții

În funcție de tipul de activitate desfășurat de o bancă, acestea sunt, în general, împărțite în două clase majore: băncile comerciale și băncile de investiții. Ori de câte ori cineva aude cuvântul bancă, ceea ce vine în minte pentru majoritatea oamenilor obișnuiți este băncile comerciale. Băncile comerciale sunt destinate publicului larg pentru tranzacții normale precum creditarea și depozitele către clienți. Pentru publicul obișnuit, depune salariul în conturi și retrage atunci când este nevoie. Banca de investiții este destinată investitorilor. Banca de investiții este utilizată pentru strângerea de capital. Există puține bănci care sunt un mix de bănci comerciale și de investiții. Cu toate acestea, în trecut, când în 2008 a existat o criză financiară, multe bănci s-au contopit. S-a observat că băncile cu funcții combinate au eșuat drastic.

Comparație față în cap între Banca Comercială și Banca de Investiții (Infografie)

Mai jos se află primele 8 diferențe între Banca Comercială și Banca de Investiții

Diferențe cheie între Banca Comercială și Banca de Investiții

Să ne uităm la diferențele cheie dintre Banca Comercială și Banca de Investiții, după cum urmează:

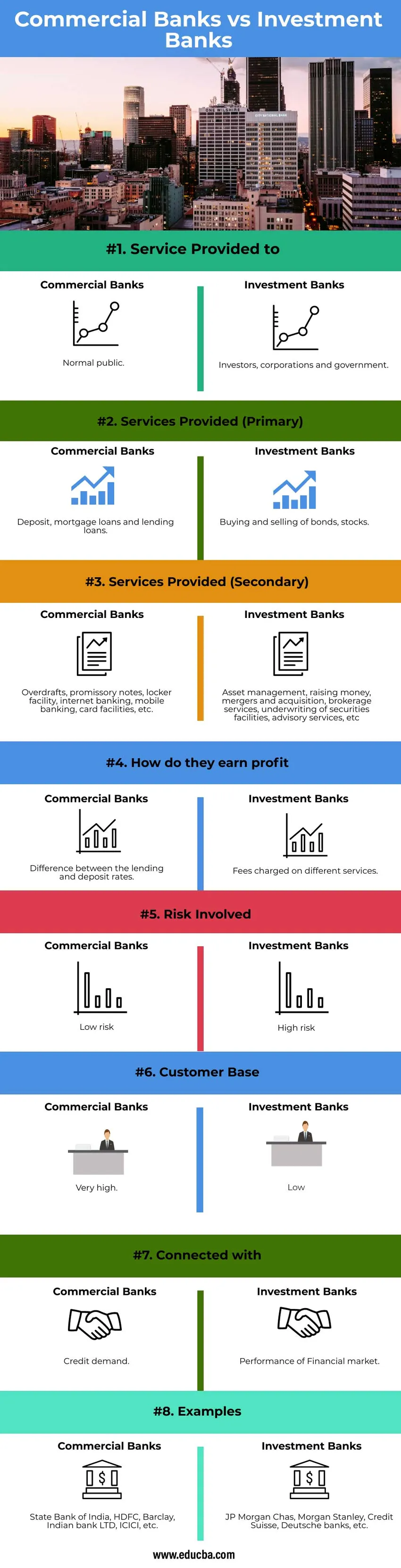

- Băncile comerciale trebuie să fie o punte de legătură între persoanele care doresc să investească și persoanele care doresc să împrumute, dar nu există nicio relație directă între ele, deoarece băncile se comportă ca intermediar. Ar putea fi proprietar public sau privat. Funcționează în baza actului de reglementare bancară din India, 1949. Toată activitatea financiară de bază este realizată de băncile de investiții. Băncile financiare reprezintă de fapt o relație directă între creditori și investitori. De exemplu: persoana vrea să strângă bani prin obligațiuni, iar alții vor să investească în obligațiuni, creând astfel o relație directă. Ajutarea guvernului și a corporațiilor pentru furnizarea de servicii de consultanță sau ajutorarea acestora pentru emiterea de acțiuni și obligațiuni. Ajutarea corporațiilor mari, investitorilor sau organismelor guvernamentale în gestionarea banilor.

- Principala activitate a oricărei bănci comerciale este să împrumute și să depună bani clienților și corporațiilor în mod legal. Serviciile furnizate de o bancă comercială sunt generice și nu sunt specifice. Serviciile comerciale sunt oferite servicii de zi cu zi. Munca băncii de investiții se bazează în general pe cerințele clienților. Acționează ca mediator între cumpărarea și vânzarea de acțiuni și obligațiuni. Serviciul primar furnizat de o bancă de investiții este majorarea capitalului. O facilitate bancară de investiții nu este un serviciu de zi cu zi.

- Alte servicii prin care băncile câștigă prin perceperea taxelor sunt: Pentru băncile comerciale - Prin furnizarea serviciilor de carduri de credit și debit, colectați și creați cecuri, mandat de dobândă, descoperiri de cont, tranzacții de schimb valutar, facilități pentru comercianți, facilități de vestiar. Pentru băncile de investiții - Prin comisioane sau prin profit pe tranzacții sau taxe pentru servicii specifice. Serviciile secundare furnizate de băncile de investiții sunt brokeraj, IPO, consultanță, fuziuni și achiziții, administrarea activelor, restructurarea, finanțarea îndepărtată, cercetarea, tranzacționarea proprietății, gestionarea riscurilor etc.

- Profitul obținut de o bancă comercială este prin diferența dintre ratele dobânzii. Băncile comerciale acordă un împrumut la o rată a dobânzii ridicată publicului comun sau corporațiilor sau întreprinderilor mici. Atunci când publicul sau corporațiile depun bani în băncile comerciale, rata este mai mică. Diferența dintre ratele dobânzii este profitul obținut de băncile comerciale. Profitul obținut de băncile de investiții reprezintă taxele percepute în diferite servicii. Serviciile furnizate de băncile de investiții sunt servicii IPO, servicii de brokeraj, M&A, gestionarea activelor etc.

- Riscul implicat de băncile comerciale este foarte mic. Băncile comerciale vor fi întotdeauna la cerere, deoarece banii necesari publicului în scopuri diferite nu se vor opri niciodată. Fie pentru împrumuturi personale sau împrumuturi auto sau împrumuturi la domiciliu sau împrumuturi din industrie, etc. Scopul principal al băncilor comerciale este de interes public. Deoarece implicarea guvernului este mai mare în băncile comerciale, toleranța la risc este scăzută. Acesta este condus de către Federal Corporation Insurance Insurance (FDIC). Riscul implicat de băncile de investiții este foarte mare, deoarece se ocupă de investitori și corporații. Deoarece riscul este mai mare atunci când vine vorba de piețele de acțiuni și de obligațiuni în comparație cu cele comerciale. Profitul obținut de banca de investiții depinde și de profitul investitorilor. Întrucât banca de investiții ajută la subscrierea datoriei și a capitalurilor proprii. Băncile de investiții sunt controlate de SEBI (Securities Exchange Board of India). SEBI oferă mai multă libertate companiilor de a lua decizii pentru a-și maximiza profitul. Datorită interferenței mai reduse a oricărei reglementări guvernamentale în băncile de investiții, nivelul de toleranță este foarte ridicat. Totuși, deciziile strategice pot fi luate cu ușurință de băncile de investiții asupra băncilor comerciale.

- Baza de clienți a băncilor comerciale este mai mare decât băncile de investiții. Deoarece băncile comerciale sunt banca pentru toți cetățenii țării, baza de clienți a acestei bănci este largă. Băncile de investiții sunt destinate doar investitorilor, organismelor guvernamentale și corporațiilor.

- Scopul principal al băncii comerciale este să împrumute bani și să depună și să efectueze toate tranzacțiile comerciale către toate persoanele fizice și corporative. Deoarece cererea de credit pe piață este îndeplinită prin acordarea de împrumuturi pentru public. Întrucât rata dobânzii percepută de băncile comerciale are legătură directă cu creșterea economiei. Mobilizarea banilor în economie este legată de băncile comerciale. Băncile de investiții sunt legate de performanța stocurilor. Deoarece băncile de investiții se ocupă în principal de testarea obligațiunilor și a acțiunilor.

Tabelul Comparației Băncii Comerciale și Băncii de Investiții

Să discutăm cea mai bună comparație între Banca Comercială și Banca de Investiții

| Bazele comparației | Banci comerciale | Băncile de investiții |

| Serviciul furnizat la | Public normal | Investitori, corporații și guvern. |

| Servicii furnizate (primar) | Depozite, împrumuturi ipotecare și împrumuturi. | Cumpărarea și vânzarea de obligațiuni, acțiuni. |

| Servicii furnizate (secundar) | Descoperiri, bilete la ordin, casier, internet banking, servicii bancare mobile, carduri etc. | Gestionarea activelor, strângerea de bani, fuziuni și achiziții, servicii de brokeraj, subscrierea facilităților de valori mobiliare, servicii de consultanță etc. |

| Cum obțin profit | Diferența dintre ratele de creditare și depozit. | Taxe percepute pentru diferite servicii. |

| Risc implicat | Risc scazut | Risc ridicat |

| Bază de clienți | Foarte inalt | Scăzut |

| Conectat cu | Cerere de credit | Performanța pieței financiare. |

| Exemple | Banca de Stat din India, HDFC, Barclay, Indian Bank LTD, ICICI etc. | JP Morgan Chas, Morgan Stanley, Credit Suisse, băncile Deutsche etc. |

Concluzie

Principala diferență între aceste două bănci este funcția și publicul țintă. Băncile comerciale se ocupă de depozite și împrumuturi de bani pentru afaceri, în timp ce băncile de investiții se ocupă cu valori mobiliare și obligațiuni de tranzacționare.

Articole recomandate

Acesta este un ghid pentru Banca Comercială și Banca de Investiții. Aici discutăm diferențele cheie ale Băncii Comerciale și ale Băncii de Investiții cu infografie și tabel de comparație. Puteți parcurge și alte articole sugerate pentru a afla mai multe -

- Deficit vs datorii

- Rata de repetare vs Rata de inversare

- Merchant Banking vs Investment Banking

- Cariera bancară de investiții

- Închiriere îndepărtată | Structura și caracteristicile