Care este rata dobânzii reale?

Este un indicator al puterii de cumpărare a banilor într-o economie. Acesta ține cont de efectele inflației asupra ratelor nominale ale dobânzii. De exemplu, o bancă ar putea oferi o dobândă de 4% în contul său de economii, dar dacă rata inflației este de 5%, atunci un investitor își pierde banii cu 1% pe an. Aici 4% este rata dobânzii nominale și -1% este rata dobânzii reale. Aceasta implică importanța ratei reale a dobânzii, care ajută la analizarea profitului real al investițiilor, comparativ cu ratele nominale ale dobânzii care înșelă, de cele mai multe ori, oferind o imagine incompletă. În termeni simpli, rata dobânzii reale poate fi măsurată calculând rata actuală a inflației și deducând-o din investițiile fără riscuri, precum obligațiunile trezoreriei.

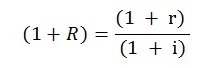

Formula dobânzii reale

În formă matematică, formula este următoarea:

Unde,

- R = rata dobânzii reale

- r = rata dobânzii nominale

- i = Rata inflației

Aceasta este formula ratei dobânzii reale pe care sunt utilizate în aproape toate calculele și analizele financiare și este mai simplă și aprox. Formula este folosită mai des, ilustrată după cum urmează:

Rata dobânzii reale = rata dobânzii nominale - rata inflației

Această formulă oferă o imagine directă și mai bună a celor două rate ale dobânzii și a relației acestora.

Exemplu de dobândă reală

Mai jos este prezentat rata dobânzii reale, care sunt următoarele:

Exemplul # 1

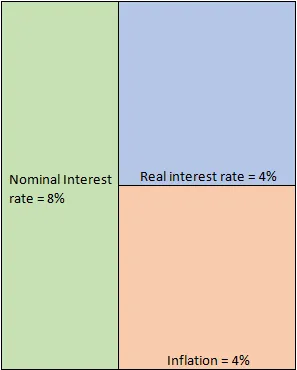

Să presupunem că investiți 1 milion de dolari într-un depozit corporativ timp de 10 ani, care promite o dobândă de 8% pe an. În circumstanțe ideale, acesta este ritmul cu care te poți aștepta să crească banii tăi. Cu toate acestea, acesta este doar un scenariu ipotetic, deoarece trebuie să ținem seama de rata inflației. Din simplitate, să presupunem că timp de 10 ani a existat o rată constantă a inflației de 4%. Această inflație îți mănâncă efectiv banii, deoarece s-ar putea să-ți fi promis un randament de 8%, dar an de an puterea de cumpărare a acestor bani scade cu 4%. Prin urmare, interesul real pe care îl obțineți pentru investiția dvs. este de doar 4%, așa cum rezultă din ecuația de mai jos.

- Rata dobânzii reale = rata dobânzii nominale - rata inflației = 8% - 4% = 4%

Diagramatic, poate fi ilustrat ca:

implicaţii

În condiții normale, într-o economie în creștere, rata dobânzii reale (RIR) este pozitivă. Acest lucru înseamnă, în esență, că economia crește constant și combate efectiv efectele inflației. În exemplul nostru, chiar dacă inflația a fost de 4%, aceasta era totuși gestionabilă, întrucât obținem un profit de 8% din investiții. Băncile centrale sunt mai interesate de RIR în comparație cu ratele dobânzii nominale. Pur și simplu, pentru că este în mod eficient o măsură mai bună a puterii de cumpărare a oamenilor.

Investitorii din datorii sunt apreciați de un RIR ridicat. Acest lucru se datorează faptului că într-un astfel de scenariu li se asigură o rentabilitate mai bună a investițiilor lor, fără a-și asuma niciun risc suplimentar. Cu toate acestea, scenariul este complet diferit pentru investitorii de capitaluri, deoarece ratele dobânzilor mai mari cresc costul împrumuturilor pentru corporații. Acest lucru perturba echilibrul levierului care pune presiune asupra profiturilor, câștigului pe acțiune și, eventual, al prețului acțiunilor. De asemenea, din cauza ratelor mai mari, mai mulți oameni sunt înclinați să își scoată banii de pe piețele de acțiuni și să îi parcheze în instrumente de datorie mai puțin riscante, în cele din urmă, scăderea numărului de cumpărători și creșterea vânzătorilor. Acest lucru adaugă, de asemenea, mai multă presiune asupra prețurilor acțiunilor. Aceasta este situația în care băncile centrale trebuie să acționeze și să mențină un echilibru, altfel rata de creștere a economiei are un succes.

Spre deosebire de aceste scenarii, ar putea exista un caz în care RIR sunt negative. Acest lucru este destul de înfricoșător, deoarece sugerează că creșterea economică nu este în măsură să contracareze inflația, iar puterea de cumpărare a banilor scade de la an la an. Acest lucru ar putea avea un efect catastrofal, deoarece oamenii se vor abține de la depozite, iar băncile nu vor avea niciun ban pentru a împrumuta. Acest lucru va duce la creșterea lichidității și a creditului, iar costurile împrumuturilor vor crește pentru corporațiile care vor afecta ritmul de creștere. În plus, ratele dobânzilor negative negative nu vor elimina numai investitorii străini, ci și investitorii autohtoni care vor căuta acum oportunități de investiții în altă parte. Toți acești factori vor afecta în continuare creșterea economiei care duce la un cerc vicios.

Devine imperativ ca un investitor să înțeleagă diferența dintre rata dobânzii reale și rata nominală. Ajută la înțelegerea dacă o investiție merită investită sau nu. La nivel macroscopic, aceasta ajută la determinarea dacă numărul de creștere a PIB-ului este la fel de bun ca în hârtie. De exemplu, luați în considerare o economie în curs de dezvoltare care are o rată de creștere a PIB de 8%. Acest lucru pare promițător în comparație cu economiile dezvoltate în care creșterea a stagnat, iar PIB-ul crește la o rată plană de 1- 2%. Investitorii la nivel mondial, precum și investitorii autohtoni, ar dori să își infuzeze banii în economia în creștere, în așteptarea unui profit mai bun al investițiilor. Cu toate acestea, există o captura. Ce se întâmplă dacă ratele inflației sunt prea mari spun 7%. Acum, când această rată de creștere ridicată este combinată cu rata inflației ridicată, rata dobânzii efective este de doar 1%. Acest lucru schimbă complet imaginea, întrucât un randament efectiv al investițiilor este foarte scăzut. Deși acest lucru nu poate afecta investitorii globali pe termen scurt, cu siguranță investitorii interni se vor reduce. Și-ar scoate banii și ar căuta oportunități în altă parte. Pe termen lung, acest lucru va afecta fluxul de bani în economie, deoarece oamenii se vor abține de la depozitele la bănci, ceea ce duce la o criză de lichiditate, care va avea un impact asupra creșterii economice și va începe să se reflecte în bilanțurile corporative care vor avea un impact asupra ciclului de creștere economică.

Concluzie - rata dobânzii reale

Așa cum am explicat anterior, este clar cum ratele nominale ale dobânzii pot fi înșelătoare. Pe de altă parte, RIR oferă o imagine mai bună, ajutând astfel analiza financiară incompletă și calcularea ratei interne de rentabilitate. Un investitor ar trebui să privească întotdeauna un interes real pentru a înțelege dacă orice instrument financiar este atractiv și își îndeplinește obiectivele de investiții. O rată nominală a dobânzii se referă mai mult la preluarea investițiilor la valoarea lor nominală, în timp ce ratele reale ale dobânzii sunt mai multe despre citirea între linii.

Articole recomandate

Acesta a fost un ghid pentru ceea ce este rata dobânzii reale. Aici vom discuta despre cum să calculăm RIR folosind formula împreună cu un exemplu practic. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Diferențele PIB-ului nominal față de PIB-ul real

- Contabilitate vs Management financiar - Comparație

- Achiziție de active față de cumpărare de acțiuni - diferențe

- Diferent între finanțe și economie

- Dobânda vs. Dividend | Top 8 diferențe cheie pe care ar trebui să le știi