Diferența dintre costul vânzărilor și costul mărfurilor vândute

Analiza costurilor oricărei companii este un aspect vital și o analiză importantă care trebuie făcută atunci când luăm decizii de investiții pentru o companie și extragem informații importante din aceeași companie. Costul vânzărilor și costul mărfurilor vândute sunt două aspecte importante ale oricărei afaceri care trebuie analizate în detaliu atunci când decideți să investiți într-o companie pe termen lung sau pe termen scurt. În acest articol, vom încerca să înțelegem diferențele de bază și aspectul cheie al ambelor metode.

Comparație față în cap între costul vânzărilor și costul mărfurilor vândute (infografie)

Mai jos se află diferența de top 6 între costul vânzărilor și costul mărfurilor vândute

Diferențe cheie între costul vânzărilor și costul mărfurilor vândute

Haideți să discutăm unele dintre diferențele majore între costul vânzărilor și costul mărfurilor vândute:

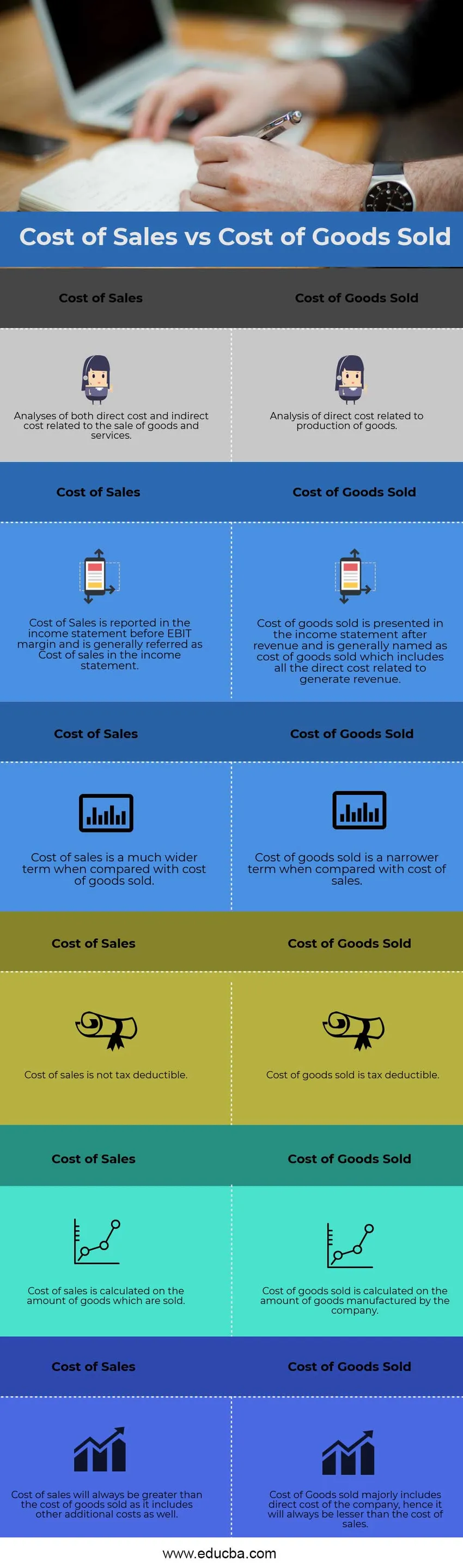

- Diferența cheie între costul vânzărilor față de costul mărfurilor vândute este faptul că costul mărfurilor vândute se referă la analiza costurilor directe legate de producția de bunuri și niciun cost indirect nu este implicat în costul mărfurilor vândute. Costul mărfurilor vândute reflectă modificările din inventar și mișcarea activelor curente și cât de bine se transformă inventarul în numerar

- O altă diferență majoră între costul mărfurilor vândute și costul vânzărilor este suma suportată de companie pentru a vinde mărfurile într-o anumită perioadă de contabilitate este costul vânzărilor. Întrucât, pe de altă parte, costul mărfurilor vândute nu este necesar înseamnă că toate produsele produse sunt vândute de către companie, în special dacă compania se confruntă cu vânzare sezonieră sau are o activitate care fluctua în timp

- Costul bunurilor vândute se găsește în mod normal la companiile implicate în fabricarea de bunuri și servicii sau în comerțul de bunuri și servicii. Pe de altă parte, Costul bunurilor vândute este un termen mai generic în general și este utilizat și în contabilitate. Se referă la vânzările de bunuri sau servicii

- Costul vânzărilor nu este întotdeauna consecvent în întreprinderile din interiorul sau în afara industriei, deoarece fiecare companie are propriul cost al vânzărilor și nu există nicio standardizare nicăieri în directorii contabili că doar anumite costuri pot fi utilizate pentru a calcula costul vânzărilor. Pe de altă parte, costul mărfurilor vândute are mai mult sau mai puțin aceleași elemente în secțiunea de note la conturile costului mărfurilor vândute, care este direct legat de producția de bunuri, nomenclatura este modificată, dar natura costului este mai mult sau mai puțin la fel

Tabelul comparativ al costurilor vânzărilor și al costurilor bunurilor vândute

Să ne uităm la top 6 Comparație între costul vânzărilor și costul mărfurilor vândute

|

Costul vânzărilor | Costul marfurilor vandute |

| Analize ale costurilor directe și indirecte legate de vânzarea de bunuri și servicii | Analiza costurilor directe legate de producția de bunuri |

| Costul vânzărilor este raportat în contul de profit înainte de marja EBIT și este, în general, denumit Costul vânzărilor în contul de profit | Costul bunurilor vândute este prezentat în contul de venituri după venituri și este în general denumit costul bunurilor vândute, care include toate costurile directe legate de generarea de venituri |

| Costul vânzărilor este un termen mult mai larg în comparație cu costul bunurilor vândute | Costul mărfurilor vândute este un termen mai restrâns în comparație cu costul vânzărilor |

| Costul vânzărilor nu este deductibil fiscal | Costul bunurilor vândute este deductibil din impozite |

| Costul vânzărilor este calculat pe numărul de mărfuri vândute | Costul mărfurilor vândute se calculează pe numărul de produse fabricate de companie |

| Costul vânzărilor va fi întotdeauna mai mare decât costul mărfurilor vândute, deoarece include și alte costuri suplimentare | Costul mărfurilor vândute include în mare parte costul direct al companiei, deci va fi întotdeauna mai mic decât costul vânzărilor |

Concluzie

Fiecare afacere ar trebui să analizeze în mod critic aceste două concepte majore de costuri și ar trebui să efectueze o analiză detaliată a costurilor pe fiecare element rând de cost. Analiza costului direct al mărfurilor fabricate ajută compania să-și prevadă inventarul, întrucât compania poate produce mai mult pentru viitor, atunci când materia primă a mărfurilor fabricate este la un nivel scăzut, astfel îmbunătățindu-și marjele. Analiștii de cercetare în domeniul capitalurilor proprii ar trebui, de asemenea, să facă o analiză transversală a companiei înainte de a-i oferi o recomandare de cumpărare sau vânzare.

Articole recomandate

Acesta a fost un ghid pentru diferența maximă între costul vânzărilor și costul mărfurilor vândute. Aici vom discuta, de asemenea, diferențele cheie cu infografie și tabelul de comparație. De asemenea, puteți arunca o privire asupra articolelor următoare pentru a afla mai multe

- Diferența dintre cost și preț

- Formula costurilor datoriei

- Cheltuieli contra costuri

- Cost direct vs cost indirect

- Costul mărfurilor vândute | Exemplu