Formula de cost a mărfurilor vândute (cuprins)

- Formula de cost a mărfurilor vândute

- Calculatorul costului bunurilor vândute

- Formula de cost a mărfurilor vândute în Excel (cu șablonul Excel)

Formula de cost a mărfurilor vândute

Diferența dintre ofertă și cerere este diferența dintre prețul ofertei și prețul cerut de către ofertanți și este sursa compensării dealerului.

Iată formula Costul bunurilor vândute -

Exemple de formula de cost a mărfurilor vândute

Să luăm un exemplu pentru a afla costul mărfurilor vândute pentru o companie: -

Puteți descărca aici șablonul Formula Excel pentru costul mărfurilor vândute - Costul mărfurilor vândute Formula ExcelFormula de cost a mărfurilor vândute - Exemplul # 1

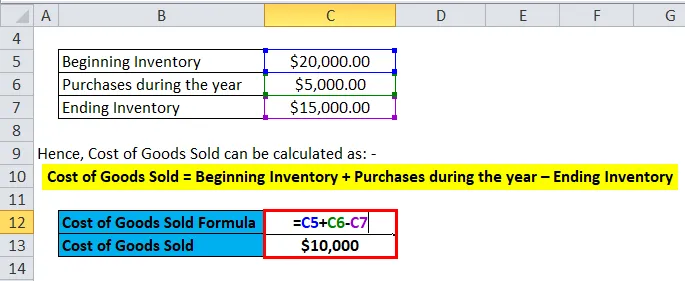

Să luăm exemplul unei companii A care are un inventar de 20000 USD. Compania achiziționează materii prime și folosește forță de muncă pentru a produce bunuri pe care le vinde, iar valoarea totală pentru aceiași este de 5000 USD. Inventarul final la sfârșitul anului este de 15000 USD.

Prin urmare, costul mărfurilor vândute poate fi calculat ca: -

- Costul bunurilor vândute = Inventarul de început + achizițiile pe parcursul anului - Inventarul care se încheie

- Costul mărfurilor vândute = 20000 $ + 5000 $ - 15000 $

- Costul mărfurilor vândute = 10000 USD

Formula de cost a mărfurilor vândute - Exemplul # 2

Să luăm un exemplu de HUL și să presupunem pentru anul 2017-18, inventarul de început a fost Rs 12000 Cr și inventarul final a fost Rs 15000 Cr. Achizițiile de acțiuni în comerț au fost Rs 6000 Cr.

Prin urmare, costul mărfurilor vândute poate fi calculat ca: -

- Costul bunurilor vândute = Inventarul de început + achizițiile pe parcursul anului - Inventarul care se încheie

- Costul bunurilor vândute = 12000 + 6000 - 15000

- Costul mărfurilor vândute = Rs 3000 Cr

Formula de cost a mărfurilor vândute - Exemplul # 3

Luând un alt exemplu simplu, pentru producătorul auto Ferrari, dacă inventarul de început a fost de 20 de milioane de dolari și inventarul final a fost de 18 milioane de dolari. Achizițiile pentru anul au fost de 5 milioane de dolari.

Prin urmare, costul mărfurilor vândute poate fi calculat ca: -

- Costul bunurilor vândute = Inventarul de început + achizițiile pe parcursul anului - Inventarul care se încheie

- Costul bunurilor vândute = 20 milioane USD + 5 milioane USD - 18 milioane USD

- Costul mărfurilor vândute = 7 milioane USD

Explicația costului bunurilor vândute Formula

Costul bunurilor vândute sau COGS poate fi explicat ca fiind costul pentru o companie pentru achiziționarea sau fabricarea produselor pe care le vinde pe piață. Deci, singurele costuri care pot fi incluse în calculul COGS sunt cele care sunt asociate direct cu producția costurilor fiecărei companii. Aceste costuri sunt achiziționarea de materii prime, costul forței de muncă și fabricarea cheltuielilor generale. Luând un exemplu, pentru o companie precum Ferrari, costurile directe care pot fi asociate cu COGS sunt componentele care fac realizarea unei mașini Ferrari și costurile forței de muncă folosite la fabricarea acesteia. Costurile care nu pot fi incluse în Costul mărfurilor vândute sunt costurile trimiterii autovehiculului către o anumită reprezentanță sau forța de muncă de vânzare pentru a vinde o mașină. De asemenea, un alt punct important de remarcat este faptul că autoturismele Ferrari pe care compania nu le-a putut vinde, costurile asociate acesteia nu vor face parte din COGS.

De asemenea, există diferite metodologii de calcul al inventarului de început și sfârșit care ar putea modifica valoarea costului bunurilor vândute pentru o companie. Cele trei metode care sunt utilizate în general de companii sunt: First In First Out (FIFO), Costul mediu și Last In First Out (LIFO).

FIFO: - În metoda FIFO, se presupune că primul inventar care a fost fabricat sau cumpărat este vândut mai întâi. Deci, în cazul unui mediu inflaționist în care există prețuri în creștere, orice companie va vinde produsele sale cele mai puțin costisitoare, ceea ce va avea ca rezultat un venit net mai mare.

Cost mediu: - În această metodă, se utilizează costul mediu pentru toate mărfurile achiziționate și se bazează pe costul pe produs valoarea costului bunurilor vândute este estimată. Această metodă este cea mai potrivită, deoarece previne orice discrepanță din cauza mediului inflaționist sau deflaționar.

LIFO: - În metoda LIFO, se presupune că cel mai recent inventar care a fost fabricat sau cumpărat este vândut mai întâi. Astfel, în perioada creșterii prețurilor, venitul net al oricărei companii va scădea, deoarece produsele cele mai scumpe vor fi vândute mai întâi, ceea ce duce la un cost mai mare al mărfurilor vândute.

Semnificația și utilizarea costului bunurilor vândute Formula

Costul bunurilor vândute este unul dintre parametrii financiari importanți și poate fi văzut în contul de profit și pierdere al companiei. Această măsurătoare este utilizată pentru a scădea din veniturile companiei pentru a estima profitul brut pentru orice companie. Marja de profit brut, care este profitul brut / veniturile, este apoi utilizată pentru a estima dacă compania utilizează eficient procesele sale de producție și forța de muncă. Orice creștere a COGS ar putea indica faptul că compania trebuie să suporte costuri ridicate de materii prime sau costuri de forță mai mari ale forței de muncă, care ar putea afecta fondul său.

Dar COGS poate fi ușor manipulat datorită diferitelor metode de contabilitate discutate mai sus pentru a da impresii false despre profiturile generale. Există și alte metodologii, cum ar fi creșterea costurilor generale ale producției, umflarea reducerilor și întoarcerii către furnizori și modificarea volumului real al inventarului la sfârșitul anului. Dacă inventarul final este mai mare decât real, atunci va conduce la subreportarea COGS, care va crește venitul net. Prin urmare, investitorii trebuie să fie atenți dacă există schimbări bruște ale COGS.

Calculatorul costului bunurilor vândute

Puteți utiliza calculatorul de costuri de bunuri vândute în continuare

| Inventarul de început | |

| Achiziții pe parcursul anului | |

| Inventarul de încheiere | |

| Costul mărfurilor vândute Formula = | |

| Formula de cost a mărfurilor vândute = (Inceputul inventarului + achizițiile în cursul anului) - Inventarul care se încheie |

| (0 + 0) - 0 = 0 |

Formula de cost a mărfurilor vândute în Excel (cu șablonul Excel)

Aici vom face același exemplu cu formula de cost a mărfurilor vândute în Excel. Este foarte ușor și simplu. Trebuie să furnizați cele trei intrări, cum ar fi Inceputul inventarului, achizițiile pe parcursul anului și încheierea inventarului

Puteți calcula cu ușurință costul mărfurilor vândute folosind Formula din șablonul furnizat.

Concluzie

Costul bunurilor este o măsură importantă care este utilizată pentru a determina profitul brut pentru o companie. Există diferite metodologii contabile, cum ar fi FIFO, LIFO și metoda costului mediu pentru a determina inventarul de început și de încheiere pentru o companie. Măsurarea stocurilor este apoi utilizată pentru a calcula costul mărfurilor vândute pentru o companie. Investitorii trebuie să aibă grijă specială dacă există modificări majore ale COGS, deoarece acestea pot fi ușor modificate datorită diverselor metodologii contabile.

Articole recomandate

Acesta a fost un ghid pentru o formulă de costuri de bunuri vândute. Aici discutăm utilizările sale împreună cu exemple practice. De asemenea, vă punem la dispoziție calculatorul de costuri de bunuri vândute cu șablon Excel descărcabil. De asemenea, puteți consulta următoarele articole pentru a afla mai multe -

- Ghid la articolul 72

- Formula pentru raportul de rotație a stocurilor

- Calculați capitalul de lucru net folosind formula

- Formula marjei de dobândă netă

- Tipuri și exemplu de metodă de contabilitate